因急需資金周轉,許多人會選擇用房子向民間業者貸款;事後才發現,房屋一旦被做了私人設定,在申請新貸款或轉貸時很容易碰壁,詢問多個管道都會被婉拒。其實房屋私設是有解套方法的,若想避免處分、持有財產的權利被影響,且看本文解析!

一、為什麼房子會被私人設定?

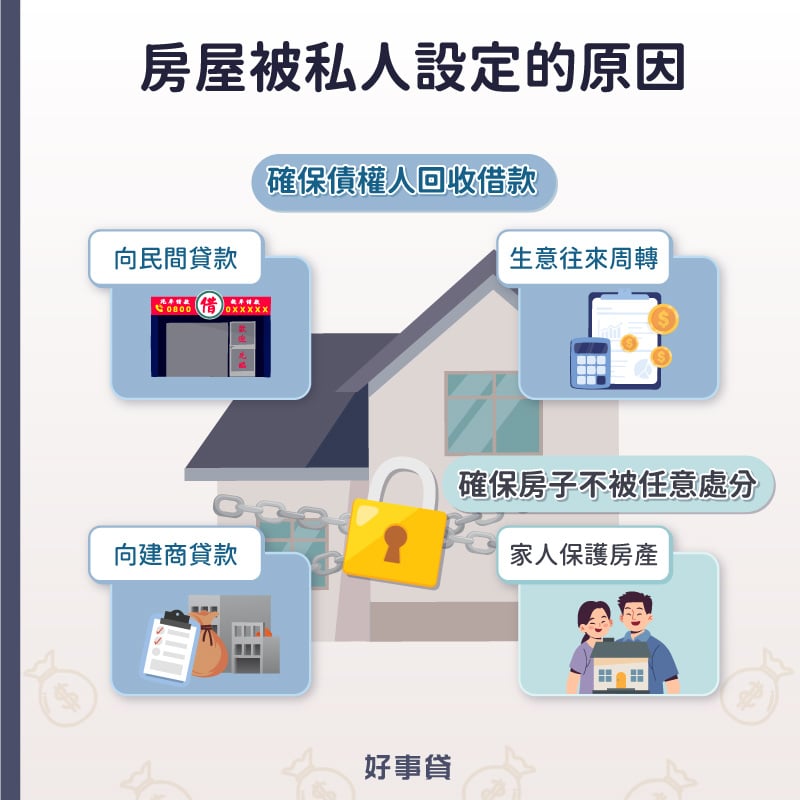

私人設定又被稱為「民間私設」,指的是房屋被銀行等金融機構以外的「第三人」,做了抵押權、預告登記等設定;這個第三人可能是民間貸款機構,也可能是其他與屋主有金錢往來關係的利益個人,如建商、合夥人或親友等。房屋私設的目的,主要在保障上述這些關係人的權益,不讓所有權人以各種方式脫產或變更房屋的權利狀態。常見房屋私設的原因有:

1.民間貸款以房屋作為擔保

用房子向民間公司或私人辦理貸款,通常金主會辦理房屋抵押權設定,確保貸款人出現還款障礙時,仍能透過拍賣房產將款項收回。

2.買房餘額不足時申請的建商貸款

買房時因自備款或貸款額度不足,向建商借一筆錢來裝潢或支付尾款,此時建商會對房子做二順位抵押權設定,待還清後才可塗銷。

3.生意往來或周轉資金抵押

資金不夠向生意合夥人借錢周轉,或上游廠商擔心下游客戶有信用風險時,皆可能會辦理房屋抵押權設定,作為接收還款、貨款的保險措施。

4.家人為了保護房產而設定

長輩怕小孩私自抵押、變賣房產,會透過私人設定讓房子有任何變動時,都要通知設定人。此類型設定通常不是借貸關係,單純為了保護房產。

二、房屋私設類型有哪些?被私人設定會有哪些影響?

從前段房屋私設的原因可以發現,對房產做私人設定的目的,通常是為了保障申請人的權益,那麼對被設定的一方來說,名下的房產會因此受到什麼樣的限制呢?本段落將介紹常見的房屋私設種類,同時帶你了解,各類設定對房子帶來的影響和風險為何,解答你對房屋私設效力的疑問。

1.常見4種房屋私設類型

除了第一段提過,用來確保借款回收的的房屋抵押權設定,常見的房屋私設類型還有預告登記、房屋信託、流抵契約。以下將分別針對這四種民間私設的操作方法進行講解:

(1)抵押權設定

在申請房屋融資貸款時,作為擔保品的房子會被要求做抵押權設定,確保貸款人無力還款,或還款遇到困難時,仍能透過法拍房屋回收借款。受抵押權設定的房子仍可以買賣、貸款,但前提是要有人願意承接債權。

(2)預告登記

預告登記這種私人設定,常出現在民間借貸、夫妻買房、家族分財產等情境,對房子進行預告登記後,所有權人將不能擅自處分財產。若想把預告登記的房子拿去變賣、貸款,就必須先經過設定人的同意。

(3)房屋信託

房屋信託會限制房屋在一定年限內,無法進行抵押、出售等處分異動,直到信託到期,受託銀行才會將不動產返還給指定的受益人。被信託的房子無法再辦理買賣或貸款,僅有在滿足特定條件的情況下才能進行處分。

(4)流抵契約

借貸雙方約定好還錢期限,並約定房子為抵押物,還不出錢時,不需要經過強制執行拍賣程序清償,就可以直接用房子抵債。若債務人沒有如期還錢,流抵契約設定的抵押物將會直接歸設定人所有。

2.房屋私設的影響與風險

房屋私設之所以讓人頭疼,是因為它輕則影響處分財產的權利(如預告登記、房屋信託等),重則可能對財產的所有權與使用權產生影響(如抵押權設定、流抵契約等),因此在進行私人設定時,一定要好好評估風險,以及未來的可能變化,並慎選私設對象。

舉例來說,一樣是抵押權設定,但若對象是民間私人管道,而非銀行或融資等正規借貸機構,房屋的抵押權狀況可能會變得相當複雜,未來想要再跟銀行申請貸款,就會被視為地雷房型而婉拒貸款。此外,抵押權作為一種債務擔保,如果沒有慎選房屋私設管道,所有權就可能因為各種原因受到威脅,潛在風險極高。

三、房屋私設要怎麼解套?3個解除房屋私設的方法

房屋私設不只會限制你處分財產的權利,甚至可能對房子的抵押權和產權造成影響,若想讓房產重歸自由運用狀態,盡早讓房屋消除私人設定才是上上策。這個段落將提供你3個解除房屋私設的方法,若想從房屋私設的限制中解套,接下來的內容可要認真看了!

1.找親友借錢先償還

若是因借貸導致房屋被設定,可以選擇跟可以信任的親友借錢,將原有的債務清償,便可以解除房屋的私人設定。畢竟是自己的親友,貸款條件比不認識的金主好商量,但建議就算是親友間的借貸,仍要擬定正式的合約,才能保障雙方的權益。

2.利用其他房產申請二胎

如果名下還有其他房產,可以考慮利向銀行或大型融資公司申請二胎房貸來進行債務整合,並將取得的資金用來清償民間貸款,進而解除私人設定。這麼做不僅能讓房屋從私設風險,以及諸多的財產運用限制中解套,還可以大幅減輕還款壓力。

3.轉貸融資公司來解套

與民間貸款相比,銀行較能接受來自融資貸款的抵押權設定,因此將房屋私設轉向融資公司,或許也是解除私人設定問題的方法之一。如有相關問題,建議可以向好事貸等融資公司簽約經銷商諮詢,看看有沒有辦法將房屋私設貸款轉進融資公司,不僅可以達成轉貸降息目的,還能增加未來轉貸銀行的機會。

四、房屋私設塗銷流程要多久?要準備哪些文件?

單就地政機關的作業時長來看,房屋私設最快1小時就可完成塗銷,至於具體的塗銷流程與應備的文件有哪些,以下為你說明:

- 步驟1、清償私設債務:除借款本金、利息外,務必留意是否有違約金等費用需繳清;確認無誤後,請求債權人開立「債務清償證明書」,並提供「塗銷同意書」。

- 步驟2、前往地政機關:備妥土地登記申請書及登記清冊、債務清償證明書、塗銷同意書、他項權利證明書、抵押權人印鑑證明(親自到場出示身分證正本免附)、自己與抵押權人的身分證明文件(身分證/戶籍謄本/戶口名簿影本3擇1),前往房屋所在地的地政機關送件,表達欲辦理房屋私設塗銷業務。

- 步驟3、完成私設塗銷:文件準備齊全的話,最快1小時就可以完成房屋私設塗銷,但如果房屋所在地的地政事務所業務量較大,或是文件有缺漏需補件,整個私設塗銷流程的耗時可能會拉長。

五、其他關於房屋私設的常見Q&A

不行,銀行通常不接受有民間私設的房子,且銀行只會清償銀行的貸款,不會代償民間債務;借款人必須想辦法將民間私設償還完,待私人設定塗銷滿一年以上,才有機會向銀行申請貸款。

可以,除了攜帶身分證、印章,前往地政事務所查詢外,也可以選擇用地政服務網線上查詢、攜帶自然人憑證至便利商店機台查詢,或委託代書申請查詢。

以房屋貸款所做的抵押權設定舉例,若已完成債務清償,就可以準備所有資料,包括清償證明等,向不動產所在的地政所,提出房屋私設的塗銷申請。

房屋私設畢竟不如銀行抵押權設定來得單純,因此如果可以,我們還是會建議不要向民間貸款管道申貸,以免遭私人設定影響未來權益。但若你的房子已經被做過房屋私設,那也沒有關係,希望本文說明的解套方法,可以在貸款路上助你一臂之力,協助你突破資產受限的困境。