二胎貸款是取得資金最為常見的方式之一,除了銀行以外,包括代書在內的許多民間管道,也都有承作相關的二胎業務。究竟代書二胎貸款是什麼?申辦前有哪些注意事項?本文將針對代書二胎進行詳細的說明,幫助你在申貸前更了解代書二胎這回事。

一、何謂代書二胎?

「代書」是指地政士較為通俗的名稱,負責協助民眾處理不動產產權移轉,或是抵押權設定的相關工作。部分代書也會為客戶處理貸款問題,宣稱能夠代為送件申請銀行房貸、提高過件機率,或是媒合民間金主取得資金,甚至自己就是金主,為民眾提供各種代書貸款服務。

「代書二胎」是指與一般二順位房貸類似,都是基於已有貸款的房屋再次申請貸款,區別在於第二順位抵押權通常由代書媒合的民間金主提供,或由代書本人放款。但是由於兩者都無相關法規可控管,較容易有潛在風險。

二、代書二胎的貸款條件、額度與利率

代書二胎申貸門檻低,幾乎是有基本收入、擔保品價值足夠就符合申貸資格,對信用瑕疵、工作領現或是還款能力存在風險的人來說,是相對友善的貸款管道;但在寬鬆條件的背後,是需要付出一定代價的。以下我們詳列了代書二胎的貸款方案,申請人可依自身條件評估是否要選擇辦理。

1.代書二胎額度

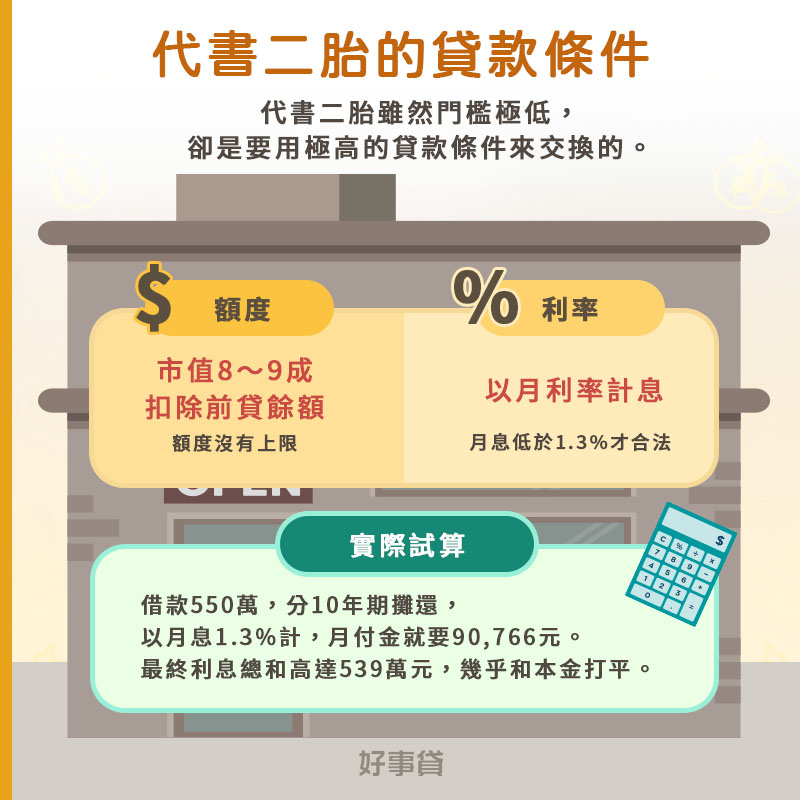

代書二胎的可貸額度,大多是用房屋市值的8成~9成,扣除第一順位房貸的餘額來計算,只要仍有空間,額度基本上沒有上限。以市值1,500萬元、前貸剩餘800萬元的房屋舉例,其可貸額度為550萬元,遠比銀行的最高額度來得多。但這樣的超高額度,是要用同樣極高的利率條件來交換的。

2.代書二胎利率

代書二胎利率絕大多數都是以「月利率」計息,和銀行及融資公司慣用的計算單位「年利率」不同。如果聽到「月息三分」,指的就是月利率3%,換算成年利率高達36%,遠遠超過法定上限的16%!

那麼代書二胎利率到底多少算合理呢?以年息16%回推,月息必須低於1.3%,才算是達到最基本的「合法」要求。至於這個利率是否「合理」,則要視貸款人的還款能力而定,只要還在負擔範圍內,作為短期週轉的選項並無不可。

3.代書二胎月付金試算

代書二胎通常有按月繳息、分期償還兩種還款方式可選擇,以下試算以分期償還做舉例。

我們以貸款金額200萬、貸款期間7年來計算各管道的房屋二胎貸款月付金:

| 貸款項目 | 代書二胎房貸 | 銀行二胎房貸 | 好事貸二胎房貸 |

| 月利率 | 0.85%~2.5% | 0.2%~1.3% | 0.58%~0.83% |

| 年利率 | 10.2%~30% | 2.5%~16% | 7%~14% |

| 月付金 | 33,409~57,186元 | 25,978~39,724元 | 30,185~33,202元 |

三、申辦代書二胎費用是多少?

代書的收費方式多為按件計酬,實際費用會依據案件難度,以及所須辦理項目而有所不同,建議多多比較再決定是否申辦。但不管委託哪一家事務所,以下兩個項目是一定會被收取的必要費用:

- 地政設定規費:地政設定規費包括登記費與書狀費等,各種辦理抵押權設定的行政費用。這些費用都是由地政機關收取,實際金額依政府公告為準。

- 代書費:合法代書應該在正式簽約前,就明列清冊向申請人說明收費細節,且在確定申辦前,都不應事先收取任何費用

除了上述兩種必要費用外,代書也可能會以其他名目,如開辦費、帳管費、手續費、諮詢費等,額外收取極高的服務費用,並要求預扣前幾期的利息,累積下來的金額相當驚人。不僅最後代書二胎的實拿金額僅剩6~8成,簽約後不辦還得付出鉅額違約金,不可不慎。

四、代書二胎好嗎?留意申辦三大陷阱!

不像銀行和融資公司,無論是利率或貸款規則,都受到相關法規的嚴格監管,代書二胎位處灰色地帶,是較具風險的申辦管道。我們將代書二胎可能遇到的陷阱詳列如下,申辦前一定要小心留意。

1.以重複名義收費

代書二胎最為常見的陷阱,就是利用申請人的資訊不對等,浮報政府規費,或是以不同的名義收取相同的服務費用。

2.極高的利率條件

現在雖然有許多代書主打「利率透明」,但實際問下來仍會發現,利率相當接近法定上限16%。這麼高的利率只適合短期週轉,不適合作為長期理財規劃,只要財務狀況好轉,建議利用代書二胎無綁約期的特點,盡快結清貸款。

3.轉貸銀行話術

當申請人因為利率或高額手續費猶豫不決時,部分不肖業者就會以「這個利率只是暫時的,信用恢復後很快就可以轉貸回銀行」的話術,來安撫申請人。但是這麼高的利率,每個月光是繳利息就非常辛苦,一不小心就會落入債務深淵,難再轉回銀行了。

五、代書二胎要如何申請?

以下我們將代書二胎貸款的申請,劃分為選擇管道、準備資料和申請流程等三大部分來進行說明。

1.選擇合法代書諮詢

很多人在代書二胎申請的第一步就卡關,到底合法代書哪裡找?其實,要判斷代書是否合法,可以從以下三個重點著手。

- 是否通過地政士國家考試,並取得「有效證書」?

- 執業資格是否登記在內政部地政系統中,並仍在有效期間內?

- 是否有實體服務據點,且可面對面提供服務?

2.代書二胎申請資料準備

在充分了解代書二胎的貸款條件後,就可準備以下資料,交由代書辦理貸款流程。

- 雙證件(身分證、健保卡或駕照擇一)、印鑑證明

- 不動產權狀、戶籍謄本

- 職收證明、其他財力證明

- 房貸繳款明細(確認前貸餘額用)

- 撥款帳戶存摺影本

好事貸提醒,無論有任何理由,都千萬不可將重要個資郵寄給對方,由其遠端協助辦理。

3.代書二胎申請流程

代書二胎的申請流程,其實和一般二胎房貸沒有太大差別,將所需資料準備齊全後,就可以提出資料並送件審核。大致的申請流程包括:

- Step1:選擇合法管道送件申請。

- Step2:由代書事務所進行專業估價。

- Step3:針對申請人條件進行評估與審核。

- Step4:雙方簽約對保,並至地政事務所進行抵押權設定。

- Step5:款項核撥至指定帳戶。

六、其他關於代書二胎的Q&A

只要申請人具備還款能力、房屋仍有貸款空間,代書二胎的審核門檻和可貸額度,基本上都沒有太大限制。

合法的代書二胎雖然審核寬鬆,還是會考量放款風險的,如果沒有工作,又無法拿出足以證明還款能力的財力證明,還是有可能會被婉拒。

審核、撥款速度快,是代書二胎的最大優勢,加上免綁約、隨借隨還,適合用來解決突發的資金缺口;但是代書二胎因為利率高,不適合當作長期資金規劃工具,只能作短期週轉用。

代書二胎的眾多優點,如撥款迅速、審核寬鬆、額度彈性,融資二胎也全都具備,而且因為受到相關法規的嚴格管控,融資公司的安全性和收費透明度甚至不輸銀行。有資金需求時,建議還是優先考慮大型融資公司,較有保障。

看完以上的說明,不知道你是否對代書二胎有了更進一步的了解與認識呢?其實不管是向哪一個管道申貸,都要先評估自身的財務狀況與還款能力,才能避免後續因貸款負擔過重,影響生活品質。