信貸遲繳怎麼辦?信貸遲繳1至3天內盡速補繳並聯繫銀行,通常可免除違約金且不上聯徵;逾期超過7天將產生滯納金與循環利息;遲繳達1個月以上,遲繳紀錄將正式上傳聯徵中心,導致未來1至3年申貸困難;逾期3個月以上則面臨法務催收與法院強制扣薪(最高扣除月薪三分之一)。若面臨還款困難,借款人應把握黃金補救期,透過「親友協助」或「債務整合」方案及時結清欠款。若因負債比過高遭銀行婉拒,亦可轉向受法規監督的大型融資機構申請二胎房貸進行債務整合,有效降低月付金並安全度過財務危機。

一、信貸遲繳的6大階段後果與聯徵影響

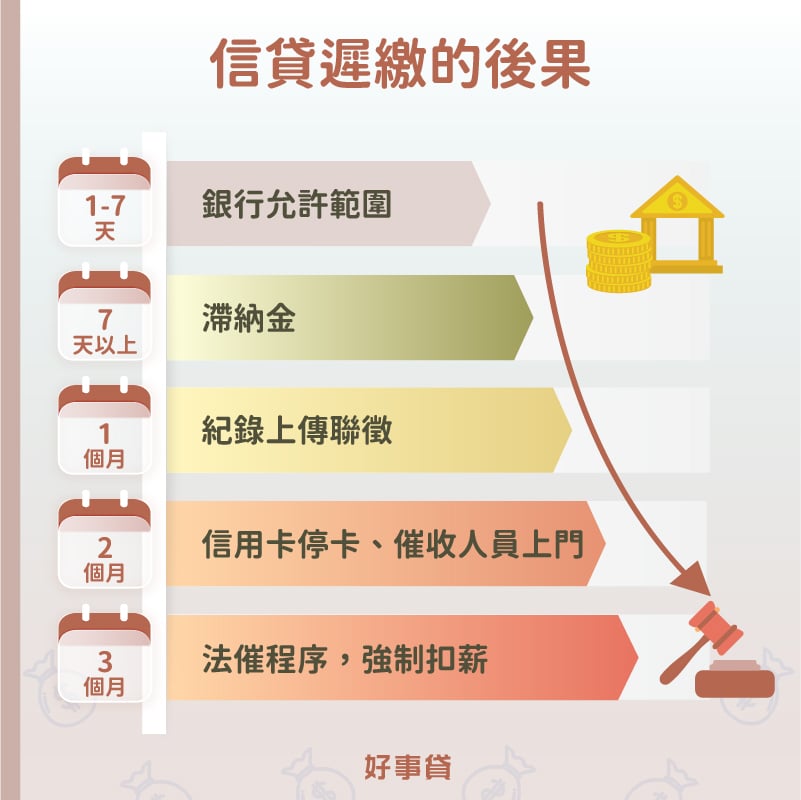

信用貸款無需擔保品,完全依賴個人信用評分(通常須600分以上)作為核貸基礎。一旦發生遲繳,即屬違反貸款合約,銀行會依據逾期天數啟動不同階段的催收與懲罰機制:

- 遲繳1~3天:銀行會主動以簡訊或電話提醒。此時可能產生違約金,但若是能立即補繳並致電客服說明(如:太忙忘記),銀行多半會通融免除違約金,也不會上聯徵。

- 遲繳5~7天:銀行會持續以電話通知繳款。這時只要盡速補繳即可,雖然銀行內部會有紀錄,但通常還不會報送聯徵中心。

- 遲繳7天以上:銀行將密集以電話聯絡本人及緊急聯絡人,這時會有「滯納金」與「違約金」的產生,債務開始增加。

- 遲繳1個月以上:銀行將遲繳紀錄上傳至聯徵中心,你的信用報告將註記遲繳。這會嚴重影響往後申請任何貸款、信用卡,甚至連開戶都可能受限。

- 遲繳2個月以上:若你有使用該銀行的信用卡,銀行會採取強制停卡措施,並將案件轉交給催收人員,開始上門或至公司催討信貸欠款。

- 遲繳3個月以上:銀行會寄出存證信函,同時進行法務催收程序。法院將對你的薪資進行「強制扣薪(扣款1/3)」或查封拍賣名下資產(房子、車子)。

由以上的說明可以知道,信貸遲繳基本以7天為上限,一旦遲繳超過1個月,遲繳紀錄就會註記在聯徵報告上,將嚴重影響往後與銀行往來的關係,所以必須謹慎與盡速處理。

二、避免信貸遲繳與債務解套的2大方案

若預見現金流吃緊,在遲繳事實發生前,應採取以下2大方案及時止損:

1.尋求親友協助(短期資金調度)

若資金缺口不大,可優先向親友籌措資金,先行墊付當期信貸月付金。此舉可避免聯徵中心留下遲繳紀錄,保全個人在金融體系的信用評分。

2.申請債務整合(降低月負債比)

若負債金額較大或有多筆高利欠款(如多筆信貸、信用卡循環利息),應立即申請債務整合。

- 運作方式:向金融機構申請一筆額度較大、年限較長或利率較低的貸款(例如:房屋增貸、大型融資二胎房貸),用以一次清償所有小額高利債務。

- 債整優點:將多家債權統一為一家,有效降低每月的總繳款金額(月付金)、統一繳款日,並停止信用卡高額循環利息的滾動,逐步修復聯徵信用。

三、信貸遲繳常見QA

視情況而定。假如親友願意伸出援手,且借貸利息在合理的範圍內,用這樣的方式清償信用貸款當然是最好;其次是向銀行或融資公司申請貸款,以債務整合的方式清償信貸,也是可以考慮的方法之一;最後,千萬不要因為一時的心急,向不熟悉的貸款管道借錢週轉(可能遇上地下錢莊或高利貸),這樣反而是最糟糕的方式。

不建議。對於債務問題,要用積極務實的態度來面對,若是要等到有錢時再來解決,不光會有遲繳紀錄上傳聯徵的問題,也會產生滯納金、違約利息等損失。所以建議在遲繳情況發生前,就要盡快想辦法解決。

信貸遲繳1個月以上,銀行就會將遲繳紀錄上傳聯徵。

不一定。雖然遲繳紀錄自清償日起揭露1年後會消除,但是有些銀行會有自己的內部註記。因此在貸款申請上,有可能在聯徵紀錄消除後,依舊無法成功申請到貸款。

貸款遲繳不僅會衍生高昂的滯納金與循環利息,更會嚴重損害個人在金融體系的聯徵信用評分。面臨還款困難時,應立即客觀審視自身現金流,積極主動與銀行聯繫,或善用合法的擔保品貸款進行債務整合。切勿延宕處理,才能有效設立停損點,避免債務規模因違約利息而迅速擴大。