信用卡是非常便利的消費工具,不過越是簡便的方式,需要注意的地方就越多。像是要怎麼正確地使用信用卡?常見的刷卡禁忌有哪些?如何避免踩進銀行所設下的信用卡陷阱?以上這些問題,本篇帶你花5分鐘就能一併瞭解;而且只要用2招,就可以破解刷卡時的常見陷阱。

一、信用卡怎麼買東西?

信用卡的使用原理,是以預支的方式來進行消費。簡單來說,發卡銀行根據持卡人的信用與財力狀況,給予相對的刷卡額度;持卡人就可以在這個額度內,購買所需要的商品;而以上的花費,只需在下個月帳單的繳費期限內繳納。詳細的刷卡流程如下圖所述:

二、信用卡常見的陷阱有哪些?

刷卡消費時常見的陷阱有6點,如以下所說明:

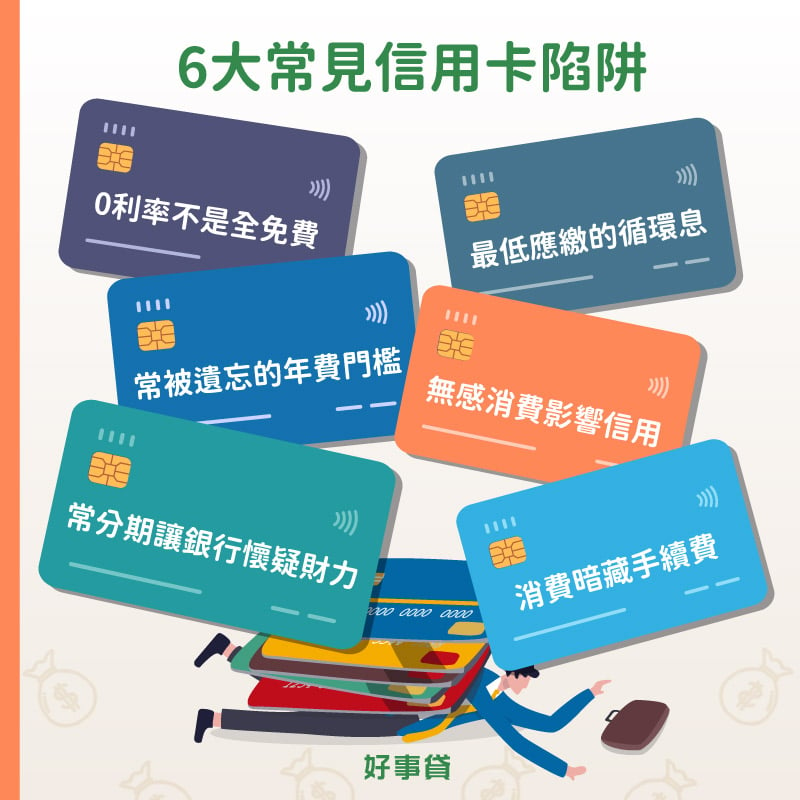

1.0利率不是全免費

購物時很常聽到分期0利率的活動,有些人可能會以為反正不用利息,用了不吃虧,卻沒有注意到手續費和違約金的問題。若是持卡人有遲繳帳單或只繳交最低應繳金額等情形,就必須額外支付手續費、滯納金、利息等給發卡銀行,如此反而享受不到分期0利率的優惠。

2.手續費的收取方式

一般刷卡消費的費用通常由商店承擔,不需持卡人支付;但若是採用分期付款或有國外交易等情況時,銀行可能會向持卡人收取手續費。而手續費的收取方式可以分為2種:

- 一次收取:假設刷卡購物時產生2%的手續費,將隨下期帳單整筆收取。

- 分期收取:假設分期購物時產生24元的手續費,因申請6次分期,所以隨每期帳單收取4元。

另外須注意的是,假如購物時已產生一筆手續費,但是想申請退貨,這時多數銀行將不會退還已繳交的手續費。

3.免年費的使用限制

大多數信用卡都有繳交年費的規定,只是隨著信用卡越來越普及,達成免年費的條件則越來越寬鬆(各銀行的規定不同),讓許多人都忘了還有信用卡年費這件事。假如手上的信用卡不常使用,建議在不違約的情況下申請停卡,以避免未達到使用門檻,反而被銀行多收取一筆年費的費用。

4.最低應繳金額誘惑

信用卡帳單的繳款項目有2種:一種為「應繳金額」,指的是繳交帳單的全額,並不會產生循環利息;另一種為「最低應繳金額」,通常只需繳交帳單全額的十分之一。乍看之下,最低應繳金額的還款壓力小,應該是多數人會選擇的項目。其實最低應繳金額,雖然只繳交全額的一小部分,但是伴隨而來卻是極高的循環利息(年利率最高15%,並以日計算),只要稍微不注意就有可能成為卡奴。

5.刷滿刷爆的頻率高

銀行會根據持卡人的信用與財力條件,給予適當的刷卡額度。一旦持卡人有刷爆信用卡(意思是消費金額超過持卡額度);或是經常性在刷爆信用卡的邊緣(也稱為額度使用率高),都會被銀行視為有風險的客群,將不利於聯徵紀錄和日後與銀行往來的關係。

6.低額度消費也分期

正常情況下,低額度刷卡時使用分期0利率,而且都能如期付清者,是沒有什麼問題的。不過,若是有貸款需求時,低額度0利率分期的消費方式,反而會讓銀行對你的財力狀況產生疑問,因此連帶影響貸款方案的條件。

信用卡常見的陷阱不外乎以上這6點,其實在仔細研究後,可以發現這些陷阱大多不難避免。因此接下來只要掌握2項破解方法,你也可以放心的使用信用卡來購物。

三、信用卡陷阱2大破解招術

以上的信用卡陷阱雖然多樣,但都在法律的容許範圍中,因此只要不觸及銀行所設下的底線,只需利用簡單的2招,就能輕鬆破解銀行在信用卡中所設下的陷阱。

1.申請前詳閱合約的內容

銀行因為受到政府的監督,所以在信用卡的合約中,都有非常明確的使用規範。因此只要在申辦前,詳細閱讀合約上的內容,瞭解相關的刷卡規定後,再來決定是否申請,相信這樣就可以避開大多數的信用卡陷阱。

2.繳費堅決選擇應繳金額

除了清楚信用卡合約上的內容外,繳費時堅持繳交帳單上的應繳金額,也可以讓銀行對你沒輒。畢竟以銀行的立場來說,合約上的每一項規定都跟錢有關,因此只要將費用繳清,這些陷阱對持卡人來說,就不會有任何影響了。

以上2招只要確實做到,相信絕大部分的刷卡陷阱都會與你絕緣。其實只要搞清楚銀行的遊戲規則,並謹慎地使用信用卡,最重要的是按時付清費用,在銀行眼中你就是絕佳的優質客戶。

四、信用卡陷阱常見Q&A

聯名信用卡的使用限制多,如限於特定通路使用、回饋點數或優惠到期即失效。因此還是需要衡量自己的使用習慣後,再來決定要不要申請。

所謂的無腦卡,是指沒有過多的使用條件,單純以現金回饋或是折抵現金的卡片類型。對於不想帶過多現金出門消費的人來說,建議可以申辦1~2張的現金回饋卡。

調高信用卡額度有以下的優缺點:

1.調高額度的優點

- 提高信用評分:額度使用率過高(指卡片刷爆或刷多),會影響信用報告的評分;因此調高信用卡額度,能降低信用報告被扣分的機會。

- 資金運用彈性:臨時有資金的需求(如住院醫療、出國消費等),此時有一張額度較高的信用卡,就能應付較緊急或臨時的狀況。

- 爭取貸款條件:信用卡的額度較大且能按時繳款者(仍須避免額度使用率過高的情形),有助於持卡人向發卡銀行,爭取條件較好的貸款方案。

2.調高額度的缺點

刷卡無節制,負債情況加重:若是持卡人在調高信用卡額度後,讓額度使用率變高,甚至刷爆信用卡,進而導致負債與啟用卡循等情況,如此反而將得不償失。

國外刷卡消費時,通常發卡銀行會收取約1.5%起的轉匯手續費,在多筆消費累積的情形下,手續費的金額也頗為可觀。因此建議盡量以當地貨幣結帳,以避免過多的匯率損失。

信用卡雖然在使用上非常方便,但仍需謹慎使用。因為一不小心,就有可能掉入信用卡的使用陷阱中。不過,只要秉持不遲繳;拒絕最低應繳金額等2項原則,相信這些在刷卡上的大小陷阱,都不會對你造成影響,反而還會讓你成為銀行眼中最為優質的客戶。