2026年銀行負債整合推薦全攻略!面對信貸、卡債與車貸等多筆債務,透過「負債整合」能將多家高循環利率的欠款統一轉移至單一銀行,有效降低月付金與利息支出。2026年各大銀行(如中國信託、凱基、玉山等)皆推出專屬方案,貸款額度最高可達300萬至1,000萬不等,總費用年百分率(APR)約落在2.1%至16.78%之間。申辦流程約需3至10個工作天,且只要正常繳款,不僅不會影響聯徵,還能逐步提升信用評分。若因負債比過高遭銀行婉拒,亦可尋求大型融資公司(如好事貸)申請二胎房貸進行整合。本文將客觀比較7大銀行最新方案、試算月付金差異,並解析常見的代辦收費陷阱,助你安全重整財務。

一、負債整合推薦銀行與方案比較

選擇合適的銀行,是負債整合成功的關鍵之一。建議優先考慮有往來紀錄的銀行申辦,或是根據自身條件參考以下七家銀行,從中選擇合適的方案來申請。

| 銀行名稱 | 貸款額度 | 利率(APR) | 費用 | 貸款特色 |

|---|---|---|---|---|

| 中國信託 | 最高800萬 | 首期0.01%,第二期起2.99%〜14.98%;(APR4.13%〜15.80%) | 9,000元 | 營業時間線上申請最快1小時內撥款 |

| 凱基銀行 | 最高1,000萬 | 首月0.01%,第二期3.28%〜15.99%(APR3.17%〜16.78%) | 0元起 | 方案包含一般信貸與速還金2種;支援MyData |

| 渣打銀行 | 最高600萬 | 第一期0.01%,第二期2.88%起(APR2.59%〜15.39%) | 0元 | 支援MyData |

| 玉山銀行 | 最高800萬 | 2.95%〜16.00%,(APR3.22%〜16.31%) | 最高減免5,000元 | 符合條件免上傳財力文件 |

| 國泰世華 | 最高300萬 | 前六期1.88%〜9.88%,第七期起5.43%〜16%(APR5.99%〜16.08%) | 9,000元 | 核貸後有1個月考慮期,期間不收利息或開辦費 |

| 台新銀行 | 最高500萬 | 新客戶2.1%〜15%(APR2.1%〜15%);舊客戶2.88%〜15%(APR2.1%〜15%) | 新客戶688元;舊客戶0元;不綁約專案9,000元 | 僅限Richart客戶 |

| 台北富邦 | 最高500萬 | 首期固定利率0.01%,第2期3.50%〜14.98%(APR4.20%〜15.49%) | 6,000〜7,000元 | 手續費減免2,000元 |

二、銀行負債整合申請流程

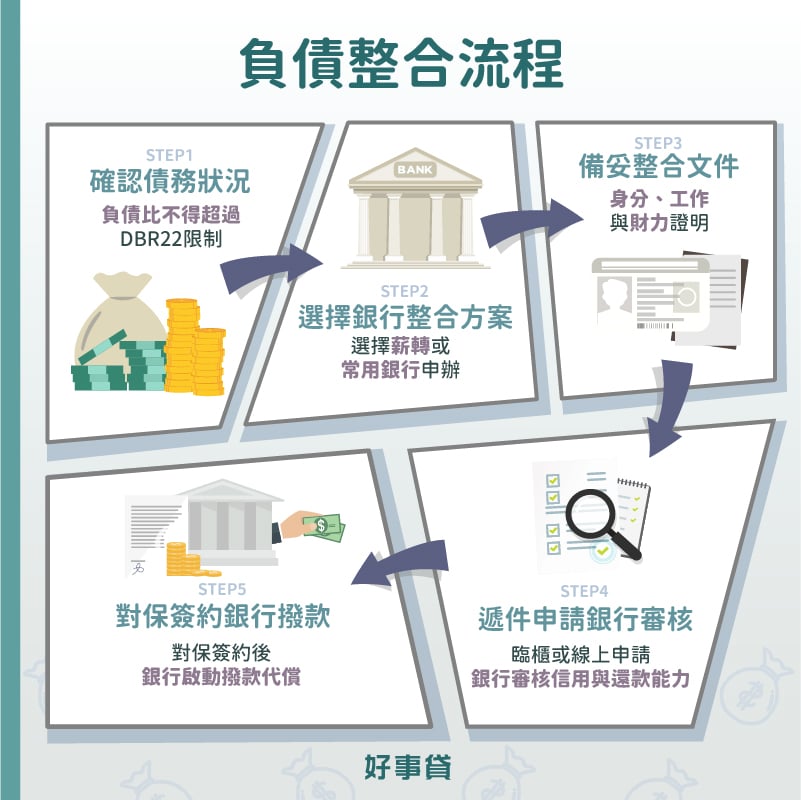

只要備妥資料並與銀行保持聯繫,通常3至10個工作天即可完成撥款代償。主要申請流程大約有以下5個步驟:

1.確認自身債務與財務狀況

詳細檢視名下所有債務,包括各家銀行的信貸、車貸、卡債等,並且加總需要整合的債務金額。提醒你,若是信貸、卡債超過月薪的22倍(DBR22),或是負債比過高,都會提高銀行婉拒你申請負債整合的機率。

2.比較銀行並選擇合適方案

完成負債情況的評估後,就可以開始比較各家銀行的整合方案。建議優先選擇薪轉銀行,或是長期往來的銀行作諮詢。同時可以多加利用各大銀行貸款試算功能,帶入方案的利率、額度與自身還款條件後,再來選擇合適的負債整合方案。

3.備妥債務整合的申請文件

選定銀行後,需準備相關的申辦文件,通常包含下列幾種:

- 身分證正反面影本

- 工作證明(如識別證、在職證明等)

- 財力證明(如6個月以上薪轉證明、年度扣繳憑單等)

4.遞件申請與銀行照會審核

備妥上述文件後,可以透過臨櫃、線上貸款二種方式遞件申請。銀行受理申請後,會以電話照會的方式,確認申請人的身分與貸款方案後,根據申請人的信用評分、還款能力等條件進行審核。

5.對保簽約與銀行撥款代償

負債整合貸款審核通過後,銀行就會與申請人約定對保的時間,主要是再次確認貸款的利率、額度與還款期數,若是各項資訊無誤即進行簽約的程序。完成簽約後,銀行就會撥款代償其他家銀行的欠款,若代償完仍有餘額,將匯款到你指定的帳戶中。

三、銀行負債整合試算

小明月收入5萬元,身上揹有三家銀行的卡債與貸款,每個月一半的薪水都要拿來還款,生活品質大受影響。最近申請債務整合貸款,成功減輕每個月的還款壓力,接下來就來看看小明是怎麼做到的吧。

B銀行信用貸款30萬,貸款利率9%,每期的月付金約6,228元。

C銀行汽車貸款30萬,貸款利率8%,每期的月付金約6,085元。

貸款總額為800,000元,每月還款金額約22,313元。

假設申請D銀行負債整合貸款80萬、還款期限七年、利率7%的負債整合貸款,每期月付金只要12,074元。

負債整合成功後,每月負擔減輕,月付金降低了10,239元。

四、負債整合陷阱常見類型

負債整合雖然可以減輕還款壓力,但若不是向銀行或大型融資公司申請,可能就會有風險。常見的民間負債整合陷阱有以下4種:

1.需繳交證件正本

申請負債整合只需繳交證件影本,若對方要求須交出身分證、銀行存摺等正本,就有很高的機率是負債整合陷阱。

2.誤導你改辦債協

債務協商雖然也能減輕還款壓力,但卻會嚴重影響信用分數。不肖業者藉口申辦難度提高,以此名目收取高額代辦費。

3.假冒銀行或法扶

冒用銀行相近名稱,或是假裝是政府法扶機構,誘騙不知情民眾落入負債整合陷阱中,藉機進行不法的詐騙行為。

4.巧立名目亂收費

像是在合約中隱藏高額的佣金條款;或是收完一筆費用後,再以其他名目向你請款,也是民間債務整合中常見的不合理收費情況。

五、負債整合銀行常見QA

可以。完成負債整合後,只要無擔保負債不超過月薪的22倍,而且還款紀錄正常,仍然有機會可以向銀行申請新的貸款。

不會影響,反而有幫助。許多人會將負債整合與債務協商混淆,負債整合只要按時還款,信用評分反而會逐步提升;相反的,債務協商屬於信用不良的情況,會在聯徵報告上留下紀錄,嚴重影響信用評分。

建議可以向好事貸提出二胎房貸的諮詢。因為好事貸二胎房貸審核寬鬆,額度最高500萬,最快2天內撥款。假如有信用瑕疵、負債比過高等情形,只要名下有房子就有一定申請過件的機會,可以滿足一般負債整合的需求。

透過負債整合,可以有效降低每月的還款金額,減少因多筆債務而產生的壓力,是非常推薦的財務重整方式。建議在選擇銀行負債整合方案時,務必仔細比較各方案的總費用年百分率與費用,並且充分利用各大銀行提供的貸款試算功能,確保可以選擇最符合自身需求的方案,如此才能達成整合負債、減輕壓力的目標。