假代書詐騙如何避免?防範代書貸款詐騙的核心,在於確認對方是否具備國家考試認證的「地政士」執照,民眾可至內政部不動產服務業資訊系統進行官方查驗。假代書實務上常以「免費到府收件」、「要求交付存摺正本」或「誘導簽署不明條款」等手法進行詐騙,極易導致被害人淪為洗錢警示戶或背負高利貸。若遇詐騙,應立即撥打165反詐騙專線啟動圈存機制、通知銀行凍結帳戶並完整保全交易證據。有資金需求者,建議優先選擇實體銀行或受法規監督的大型融資經銷商(如好事貸),確保借貸過程合法合規、費用透明且免收代辦費。

一、真假代書的客觀辨識標準(地政士執照)

真假代書最大的差別,在於合法性與專業性。要識破假代書其實很容易,只要確認對方有沒有「地政士」證照,就可以進行初步的判斷。因為地政士證照需通過國家考試才能取得,只需要到內政部網站查詢證照上所載的資料,即可辨識對方的真偽。具體查驗是否為真代書的方法如以下說明:

- 專業證照核對:合法代書必須通過地政士國家考試。

- 官方系統查驗:取得對方姓名或地政士證號後,可至內政部不動產服務業資訊系統查詢。

- 專業職稱標示:專業的地政士通常會對職業稱號有所堅持。若廣告或名片上僅模糊標註「專業代書」卻無地政士字樣,需提高警覺。

二、假代書詐騙的4大高風險陷阱

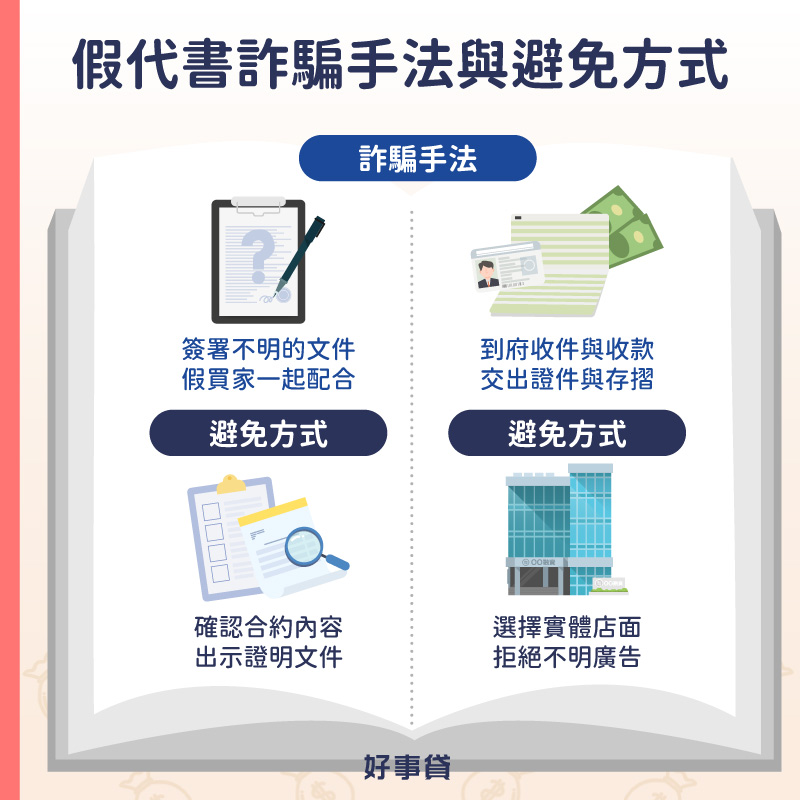

假代書詐騙的手法多樣,以下是幾種常見的詐騙手法:

1.要求簽署不明的文件

假代書可能會要求你,簽署敘述不明的合約或文件,內容通常包含不利的條款。若是在未仔細審閱的情況下簽署,就會讓你的財產與權益遭受損失。

2.配合假買家設局詐騙

假代書也有可能安排假買家與你進行接觸,通常假買家會開出令人動心的收購條件,誘使你交出重要的文件或款項。

3.要求交出證件或存摺

假代書常要求交付身分證、銀行存摺等證件正本。這些證件一旦落入不法之徒手中,你就有可能淪為詐騙集團的共犯。這並非危言聳聽,許多人因此損失慘重。例如劉小姐辦理代書貸款時…

4.免費到府收件與收款

假代書可能會以免費到府服務的方式,藉以躲避警察機關的查緝。建議有貸款需求的民眾,應至實體金融機構進行洽詢與申辦,才能減少被假代書詐騙的機率。

三、如何防範代書詐騙?4 項預防措施

為了有效避免假代書詐騙的風險,除了必須提高警覺外,應一併採取以下措施:

1.要求對方出示證明

進行任何交易與申請前,務必要求對方出示相關證明文件或執照,並且透過官方管道進行第二次確認。

2.選擇實體營業據點

選擇代書業者,有實體店面就能讓人安心不少。因為一旦發生糾紛,至少可以找得到地方與人來解決問題。

3.拒絕不明網路廣告

對於來路不明的廣告與網路訊息,應保持高度警戒,不可輕易相信高報酬、低利率的招攬話術。

4.仔細確認合約內容

簽署任何文件與合約之前,務必仔細閱讀每一項條款,必要時可以請專業人士協助審核,或是到法扶基金會尋求協助。

四、被假代書詐騙該如何自保?

如果不幸成為假代書詐騙的受害者,建議應立即採取以下措施進行自保:

1.立刻報案

發覺自己可能受騙後,應立即向警方報案以啟動「圈存機制」,並且撥打反詐騙專線165,尋求相關的協助。

2.通知銀行

除了報案以外,應立刻通知銀行請求凍結相關帳戶,盡可能防止銀行帳戶內的資金被移轉。

3.保存證據

保留所有與詐騙業者的交易單據、對話紀錄以及相關文件,這些資料將是日後進行訴訟時,可以提供給法官參考的重要證據。

五、假代書詐騙常見QA

有可能。代書扮演仲介的角色,因此背景不易調查清楚;假如遇到的是假代書,背後的金主更有可能是高利貸業者。

有的。建議向銀行申辦貸款,假如無法申請銀行貸款,也可以向好事貸進行諮詢。以上二種合法的管道,都能讓你避免假代書詐騙的風險。

以上本文所提供的資訊,希望能讓你避免假代書詐騙的風險。若仍是不幸遭遇假代書的詐騙,切記應保持冷靜,並且透過本文說明的自保3招:即時報案、立刻通知銀行和保存證據,都是能讓你減輕損害,保護自身權益的關鍵。