新手買房如何挑選?挑選人生第一間房的關鍵在於客觀評估「財務負擔」與「房屋類型」。實務上,購屋資金應遵循「33原則」:準備房屋總價3成的自備款,且每月房貸支出不超過家庭總收入的3分之1。在房屋類型與貸款成數方面,預售屋因屬預先客製,銀行核貸成數最高約達總價的8成;新成屋與中古屋則依據屋齡與鑑價結果,核貸成數多落於7至8成區間。本文將客觀解析預售屋、新成屋與中古屋的客觀差異,並統整購屋前必須掌握的五大核心評估指標,助你精準篩選出最符合自身財務與居住需求的優質物件。

| 房屋買賣類型 | 預售屋、新成屋、中古屋 |

| 房屋類型 | 透天、公寓、華廈、電梯大樓 |

| 房屋結構 | 鋼筋混泥土(RC)、鋼骨的結構(SC/SS)、鋼骨鋼筋混泥土(SRC) |

| 房屋價格 | 房屋總價應包含:房屋權狀坪數×每坪單價+車位價格 |

一、新手買房屋前的五大評估指標

購屋前可透過以下五項客觀標準(TLPPM),精準評估物件是否符合個人實質需求:

- 進場時機(T:timing)

房市景氣熱絡時需準備較高資金;景氣持平或冷清時則具備較大議價空間。

- 座落地段(L:location)

客觀評估通勤距離、行政區發展、交通建設與周邊學區等指標。

- 房屋價格(P:price)

善用內政部實價登錄系統,查詢區段的客觀歷史交易價格作為出價基準。

- 房屋產品(P:product)

針對房屋格局、總坪數、樓層、公設比、車位型式與建商品牌進行綜合篩選。

- 社區管理(M:manage)

社區管委會的運作狀態,直接影響居住品質與未來房屋保值性。

以上的5個步驟:T、L、P、P、M,可以視自己的情況與需求來調整與排序。

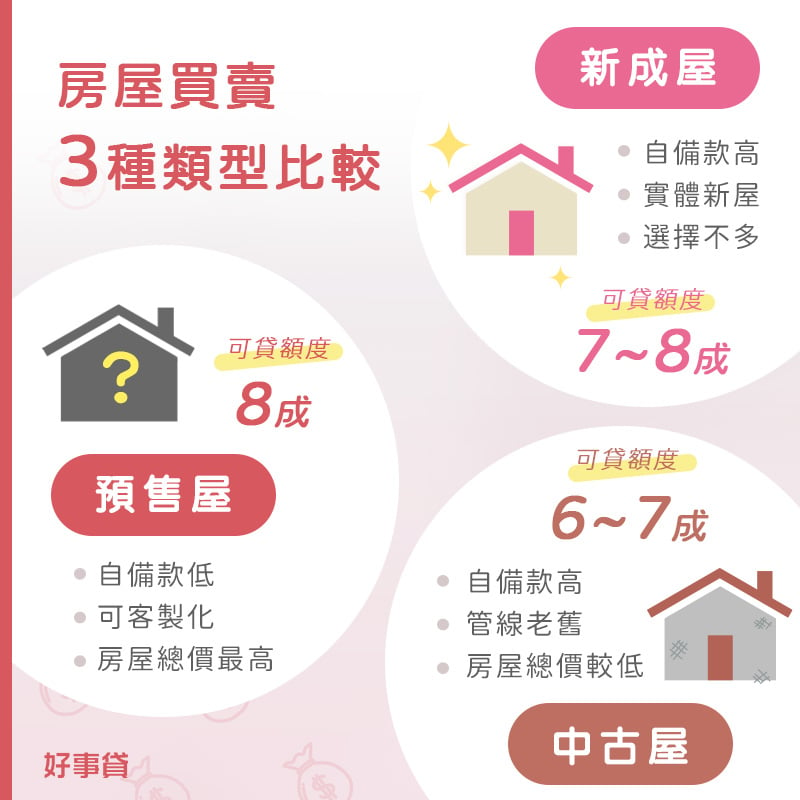

二、三大房屋類型比較

房屋買賣市場主要分為三大類型,其貸款成數與資金準備期皆有顯著差異:

1. 預售屋

- 貸款成數:約房屋總價80%。

- 類型優勢:房屋全新、初期自備款負擔較低、格局具備客製化彈性。

- 注意事項:整體總價通常較高,且交屋前須額外負擔現有的租屋成本,建議優先選擇具備市場口碑的建商。

預售屋的意思,就是還沒有實體房屋,只有房屋格局圖和樣品屋可以參考、想像。由於預售屋是從零到有,你可以依照自身需求,去客製化的房屋格局;但是相對的,由於沒有成品,在正式交屋前你可能還需要多花一筆租屋的費用。此外,在買預售屋的時候,建議選擇比較有口碑的建商,品質相對較有保障。

2. 新成屋

- 貸款成數:房屋總價70%~80%。

- 類型優勢:屬全新實體房屋,無管線老舊問題,且付清款項後即可立即入住。

- 注意事項:自備款門檻較高,且格局已固定;因價格易受波動,需注意銀行鑑價低於買價,導致貸款成數不足的資金缺口風險。

新成屋指的是屋齡3年內的房屋,且大致上可以分為兩種,一種是建商已完工但還沒完售,必須跟建商購買,另一種則是投資客物件,容易被炒房灌水。新成屋融合了預售屋與中古屋的優點,房子新、又看得到,但是價格也相對較高。也因為價格容易被灌水,可能會出現買價與銀行估價不同步,導致貸款成數不足的風險。

3. 中古屋

- 貸款成數:房屋總價70%~80%。

- 類型優勢:公設比較低、總價相對親民,具備較高機率於成熟精華地段取得優質物件。

- 注意事項:屋齡較高,需預留一筆資金作為管線重拉與房屋修繕成本。

房屋經過一次以上的買賣轉手,或是領取使用執照超過3年以上的房屋,即為中古屋。中古屋與預售屋和新成屋相比,算是相對單純的房屋類型。但因為不是新房子,甚至可能是屋齡較久或屋況較差的物件,價格雖然比較便宜,卻容易因為管線或其他設備老舊,因而增加修繕成本。

三、挑選房屋的15項參考原則

原則1:房屋價格

一般來說,房屋總價是從房屋權狀坪數+車位價格計算出來的,但其實房屋的真實價格,應該要以不含車位價格的每坪單價來做計算,才能拿來和附近的行情價格比較,會比較準確一些。

我們舉總坪數40坪,車位10坪,總價1000萬(含車位120萬)的大樓來進行分析試算:

計入車位的房屋總價/每坪價格:1000萬/40坪=25萬

房屋實際總價:1000萬-120萬=880萬/房屋實際坪數:40坪-10坪=30坪

每坪實際價格:880萬÷30坪≒ 29萬

但有時房仲為了吸引顧客,可能會報出總價880萬,或是每坪單價25萬的房屋價格,一定要仔細試算比較。

原則2:房屋地點

挑房屋不一定要挑在蛋黃區,許多房子只因一街之隔,就被劃為蛋白區,建議可以多搜尋蛋黃與蛋白交界的房屋,因為價格較親民,交通方面較不易塞車,停車也可能方便些,而且生活機能與蛋黃區也沒有太大的差別。

原則3:房屋座向

房屋的座向須以門窗為標準,以台灣的地理特性來說,座南朝北:冬天冷灰塵多;座北朝南:夏天悶熱;座西北朝東南:冬暖夏涼。

原則4:房屋貸款

房屋貸款須考慮到以下的條件:利率、額度、年限、代償、寬限期、違約金、鑑價費以及不可多家銀行送件。

原則5:土地性質

土地的性質,往往影響房屋價格的高低,而大概可以分為以下4種:

- 住宅用地:環境較單純

- 商業用地:房價較高,土地與建物具有增值性

- 工業用地:房價雖然便宜,但是轉手不容易

- 農業用地:土地使用限制多

原則6:建商聲譽

建商依規模可以分為3種等級:

- 上市櫃大建商:資本雄厚,會因為商譽而顧及建案品質,但房價較高。

- 在地中型建商:累積相當建案,有一定口碑的建商,房價較平易近人。

- 建案少小建商:沒名氣的小建商,須多探聽風評,避免買房糾紛,房價易談。

原則7:房屋結構

以建築工法與建材來說,房屋結構大概可以分為3種類型:

- 鋼筋混泥土(RC):樑柱佔有較大的結構比例,防火與防水性係數較高,多用於一般10樓以下建築,造價較便宜,以透天、公寓、華廈居多。

- 鋼骨的結構(SC/SS):建材重量輕,多用於商辦大樓,造價較貴。

- 鋼骨鋼筋混泥土(SRC):綜合以上二者的優點,施工期較長,造價最貴,多用於新式高樓層建築。

原則8:房屋類型

台灣的房屋類型大概可以分為4種:

- 透天:獨立住宅。優點是擁有完整的土地與建物所有權,但房價通常較高。

- 公寓:無電梯的集合式住宅。優點是公設比較低、房價較低,但多為早期建設,屋齡稍高。

- 華廈:有電梯的集合式住宅。與公寓類似,優點是有電梯,且部分有管理員管理。

- 電梯大樓:無電梯的集合式住宅,且多有管理員管理。優點是屋齡通常較輕,住居環境也經過妥善規劃(但公設比也很高)。

原則9:樓層高度

可以選擇自己喜歡的樓層,並依以下條件來評估:

- 低樓層:可能有管線、採光、噪音等問題。

- 中樓層:各項條件適中,是最搶手的樓層。

- 高樓層:採光佳,但發生災害時可能因電梯故障而逃生不易。

- 其他樓層問題:看房時一定要詢問管線轉彎處、電梯機房在哪裡,以免噪音影響生活品質。

原則10:房屋廳數

選擇房屋廳數時,可以依自身家庭結構、預期未來5~10年變化來做選擇:

- 套房:適合單身或兩人居住,但是轉手不易。

- 2~3房:目前房市的主力產品,適合一般小家庭,也是最容易脫手的物件類型。

- 4房及以上:坪數通常較大、總價也相對較高,適合多人家庭。但4房以上物件也非主流選項,因此日後可能也不太能夠輕易轉手。

原則11:車位型式

依型式來說,大樓的停車位可以分為以下二種:

- 平面車位:方便停車,無維修與保養問題,但是價格較高。

- 機械車位:車位較小,有維修與保養的費用,不過價格約平面車位的80%。

原則12:公共設施

買公寓或大樓類型的房屋時,除了主建物外,還需要負擔公共設施的費用。一般公共設施,大多可以分為二種:

- 大公設:指所有住戶共同使用,如中庭、大廳、泳池、管理室、地下室等。

- 小公設:指部分住戶才會使用,如居住的樓梯間、走廊等。

以上的公設比例可以由以下算式簡單算出:

公設比 = 公設坪數/權狀坪數(主建物坪數+公設坪數)

公設比越高的房屋,主建物的使用坪數可能會越小,付出的購屋成本也會相對提高,而建商也可能會從「公設比」玩起房屋坪數的數字遊戲,因此需謹慎小心。

原則13:社區管理

挑選房屋時,可以實際到社區參觀,以便瞭解管委會實際運作的情況。

原則14:鄰居素質

建議要到社區看看,藉由觀察或詢問管理室的方式,都能瞭解大概的情況。

原則15:周遭環境

可以由「生活機能」與「嫌惡設施」兩方面來評估:

- 生活機能:包含食衣住行育樂等六項指標,指標越高則生活越便利,房價也越貴。

- 嫌惡設施:指影響生活品質的設施,如電塔、宮廟、工廠、墓地或聲色場所等。

四、成屋履約保證:確保買賣價金產權安全

房屋買賣涉及龐大資金,為將交易風險降至最低,買賣雙方務必簽訂「成屋履約保證(購屋價金信託)」。

買方支付的頭期款與各階段期款,將全數匯入受銀行監管的專屬履保帳戶中暫為保管。待產權順利移轉、銀行貸款正式撥款且完成交屋點交後,賣方才能取得完整價金。此制度能有效防止賣方產權交代不清或不當挪用資金,提供買方最高規格的財務安全保障。

五、買房常見Q&A

買房後最重要的步驟就是「驗屋」,雖然驗屋的次數沒有限制,但是建議至少要有「2次」以上的驗屋動作。而驗屋的方式有以下三種:

1.請設計師驗屋:若是房屋有請設計師裝潢,那麼大多數的設計師都會協助驗屋的程序,可以比一般人更容易發現不易察覺的問題。

2.請驗屋公司驗屋:驗屋公司有專業的儀器與知識,能揪出難以發現的問題,不過須花費一筆驗屋費用,以30坪的房屋來說,費用約1萬~2萬之間。

3.自己驗屋:可以利用以下的小工具,達成初步驗屋的目的

- 手機+充電線:檢查插座是否通電、有問題也可拍照存證

- 彈珠:檢查地板是否平衡

- 捲尺:檢查各項尺寸是否符合房契載明的規格

- 硬幣:檢查牆壁、地板是否為空心

- 肥皂:調成肥皂水後,檢查瓦斯管線是否漏氣

- 衛生紙:測試馬桶的沖水強度或有無堵塞情況

- 有色膠帶:標記於有問題的地方

車位還可分為三種「性質」:

1.法定車位:以1991年9月18日為分界,此日之前的車位有獨立權狀,可以賣給任何人;或以「公設」形式存在,只能賣給同社區的人。1991/9/18日以後,只能以公設的形式存在,其中又分為「大公設」須每年抽籤,由大樓住戶輪流停車;「小公設」的使用權為特定住戶,當房屋買賣時,車位的所有權一併移轉,但限定為同社區房屋所有權人買賣,目前的車位形式多屬於這一種。

2.自設車位:若以「小公設」形式存在,只能買賣給同一社區住戶;若是以「主建物」形式存在,則有獨立權狀,可以賣給不是同一大樓以外的人。

3.獎勵車位:車位使用權必須提供「公眾」使用,換句話說外人也可以停,因此這種類型的車位使用糾紛最多,並不建議購買此類型的車位。

買房是一項嚴謹的財務與資產配置決策。購屋前務必堅守「33原則」以控制資金槓桿,並善用真實單價計算公式與實價登錄系統進行客觀比價。明確界定自身對地段、屋齡與貸款成數的底線,搭配完善的成屋履約保證制度,方能有效規避交易風險,安全取得符合自身財務規劃的優質房產。