銀行貸款是許多人會利用的資金週轉方式之一。邁入2026年,銀行對於風險控管與聯徵審核益發嚴謹,這也是為什麼有些人能申請成功,有些人卻會被銀行婉拒。本文將詳細說明 2026 年銀行貸款申請的關鍵,並解析各種借貸方案,助你精準選擇最合適的貸款類型,順利滿足資金需求。

一、2026銀行貸款申請前評估:衡量自身條件

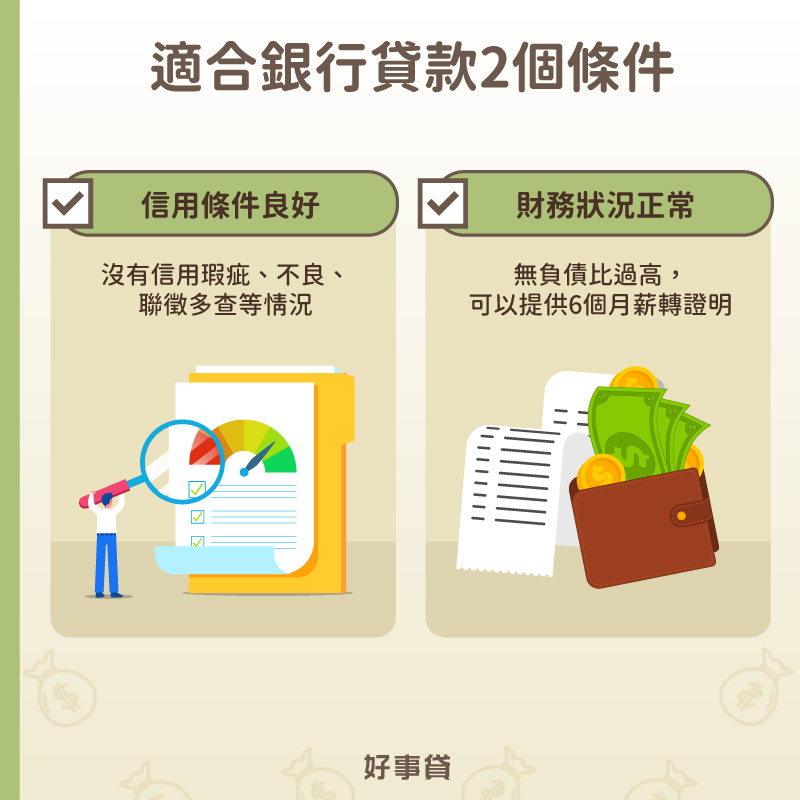

銀行貸款能否成功申請,主要取決於信用條件與財務狀況2項關鍵。在2026年的貸款環境下,申貸前建議先參考下列標準進行自我評估:

1.個人信用條件(聯徵分數)

申請貸款前,銀行一定會調閱你的聯徵報告,並且參考其中的信用狀況,再給予相對應的貸款條件,甚至會作為貸款是否過件的依據。假如有信用瑕疵、信用不良、貸款遲繳、債務協商等情形,銀行大多會婉拒你的貸款申請。

2.個人財務狀況(還款能力)

銀行在審核信用條件的同時,也會評估申貸人的財務狀況。像是工作收入是否穩定、負債比例是否過高、擔保品的價值等,也會影響銀行貸款的審核。建議至少要拿出6個月以上的薪轉證明,或是增加財務與信用條件良好的保證人,就能提高貸款申請成功的機會。

二、銀行四大貸款方案:依照自己的條件精確選擇

假如你符合銀行要求的信用與財務條件,那麼接下來就可以選擇,符合自己條件的貸款方案:

1.信用貸款

不需要實質擔保品,銀行會依據申請人的信用狀況與職業收入,給予相對應的貸款利率與額度。目前銀行信用貸款利率約在2~16%之間;額度受 DBR22 限制;還款年限最長可到7年。

- 優點:不需擔保品就能申請、撥款快速

- 缺點:審核嚴格、還款期限短、貸款額度有DBR22的限制

2.汽車貸款

將名下沒有貸款的汽車,當作擔保品抵押給銀行,銀行就會參照當月的《權威車訊》評估汽車殘值,並依據申請人的條件,給予相對應的利率與額度,這種方式也稱為原車融資。目前銀行汽車貸款利率約3~16%之間;額度約為汽車殘值的80~100%;還款期限最長為7年。

- 優點:有車就能申請、貸款額度較高

- 缺點:有15年車齡限制、還款期限短、貸款利率偏高

3.房屋貸款

將名下的房子抵押給銀行,銀行會根據房屋鑑價與申貸人的條件,給予相對應的房屋貸款利率與額度。因為不需要賣房,就能取得一筆額度較大的資金,是許多人會利用的週轉模式之一。銀行房屋抵押貸款的利率約在2.185~5%之間;額度最高可到房屋鑑價的85成;還款期限最長可達30年。

- 優點:利率較低、額度較高、月付金較少、不需賣屋可正常使用房子

- 缺點:申請流程繁瑣、還款期限較長、房屋與個人條件影響貸款成數

4.土地貸款

將名下土地作為擔保品,抵押給銀行換取一筆資金,這個過程就是土地抵押貸款。依土地類型的不同,銀行給予的貸款成數與利率也會有所差異。例如農地、建地的貸款成數最高為5成,利率約在2~6%之間;一般工業用地貸款成數約7~8成,利率約3%起。

- 優點:利率較低

- 缺點:審核嚴格、土地種類限制多、貸款成數較低

三、銀行貸款被婉拒時的選擇

銀行貸款審核嚴格,因此並非適合所有人申請。若是無法申請銀行貸款時,建議可以向好事貸提出諮詢。因為好事貸是大型股票上市公司的簽約經銷商,所以申請貸款安全有保障。目前承辦的貸款項目有以下2種:

1.二胎房貸

好事貸二胎房貸審核寬鬆,只要名下有房子就可以提出申請。額度最高有500萬,利率與一般銀行接近,而且不收代辦費,可以大幅減少申辦時的費用與負擔,是許多人在銀行貸款外,會選擇的資金週轉模式。

2.汽車貸款

好事貸也有承作汽車貸款的業務,審核上卻比銀行寬鬆許多。只要名下汽車可以正常行駛,不限車齡、廠牌、排氣量皆可提出申請。貸款額度最高有350萬,足以滿足一般資金週轉的需求,也是許多人會選擇的貸款方式之一。

四、銀行貸款常見QA

有方法。可以額外提供擔保品,或是增加財力與信用條件的保證人,都有機會能提高貸款的額度。

銀行因為作風保守,所以並不是所有的東西,都可以拿來抵押借款。例如手機貸款、普通機車貸款、貴重物品抵押借款等,都是銀行拒絕承作的貸款種類。

一定會。申請銀行貸款前,都必須填寫「聯徵信用查詢同意書」,以便讓銀行向聯徵中心調閱申請人的信用狀況。

都是低風險。因為銀行與好事貸,同樣受到政府的監督,於貸款申請上有一定的制度與規範,所以可以在安全無虞的情形下,取得所需要的資金。

銀行貸款種類繁多,申請上都有各自需要注意的地方,稍有疏忽就有可能被銀行所婉拒。不過只要按照本文的說明,在申請貸款前蒐集好相關的資訊,並且審慎評估自身的貸款條件後,就能選擇合適的貸款方案,解決資金週轉的問題。