房屋融資貸款作為有房族群常用的資金工具,有著低利率、高額度的特色,就算房子已經貸款過、房貸尚未繳清,只要房屋價值足夠,仍有辦法借出所需資金;本文將為你介紹5種常見的房屋融資貸款方法,比較各種融資房貸的利率與額度,協助你判斷,哪種房屋融資貸款方式最適合自己。

一、房屋融資是什麼?融資房貸的種類有哪些?

房屋融資是各種「抵押房屋取得資金」貸款方式的統稱,簡單來說就是「用房子借錢」,與「借錢買房」的購屋房貸不同,借了融資房貸後,你可以取得一筆資金,將其用於緊急支出或投資、週轉。常見的房屋融資貸款種類有原屋融資、理財型房貸、房屋增貸、房屋轉增貸和二胎房貸。

以下為你簡單說明5種融資房貸的操作方式:

- 原屋融資:用沒有貸款的房子抵押貸款,取得資金。

- 理財型房貸:把還掉的房貸本金再借出來使用,可隨時提領、清償。

- 房屋增貸:用還有房貸的房子,向原貸銀行申請增加貸款額度。

- 房屋轉增貸:用還有房貸的房子,向其他銀行爭取優惠利率、增加額度。

- 二胎房貸:保留原房貸,再向其他貸款機構申請第二筆房屋貸款。

二、房屋融資利率多少?比較5種融資房貸利率

銀行房屋融資貸款的地板利率,一般落在1.85%~3.34%之間,不過實際核貸的利率,會受申請人與擔保品的條件影響,不是每個人都可以取得最低利率;接下來,我們將為你比較各種融資房貸方案的利率、額度與年限,有貸款需求時,可以參考本段建議,對照自身條件,選擇合適的融資房貸方案。

房屋融資貸款方法1、原屋融資

原屋融資是用沒有貸款,或貸款已繳清的房子抵押借貸,有著貸款利率低、還款期限長的優點;不過選擇原屋融資時須注意,因繳清貸款的房子,屋齡通常不會太低,在房屋鑑價不高的情況下,能爭取到的房屋融資額度可能會不如預期,無法填補較大的資金缺口。

- 原屋融資利率:1.85%~2.90%

- 原屋融資額度:房屋鑑價70%~85%

- 原屋融資年限:20~30年

- 原屋融資適合對象:房屋無貸款、房屋自地自建者

房屋融資貸款方法2、理財型房貸

理財型房貸能讓你把還掉的房貸本金,再借出來使用;申貸後銀行會給你一個可循環動用的額度,供你隨時提領、隨時清償,資金有動用才會計息。優點是可隨時動用提領,應付緊急資金需求,加上還款時間彈性免綁約,可節省不必要的利息支出;不過利率稍高於原屋融資,額度還會受原貸本金餘額影響。

- 理財型房貸利率:2.5%~4.2%

- 理財型房貸額度:房屋鑑價75%~80%,實際可貸金額取決於本金已還多少

- 理財型房貸年限:1年1約

- 理財型房貸適合對象:自營商、短期週轉投資者

房屋融資貸款方法3、房屋增貸

房屋增貸是利用還有房貸的房子,再向同間銀行,申請增加貸款額度的房屋融資方法;除了具備低利率、長年期的優點,由於申貸機構相同,還有著申辦快速的優勢。然而,房屋增貸的審核非常嚴格,若信用條件不完美、房屋增值不夠很容易被婉拒申貸,就算順利過件,也不一定能取得理想的額度;此外還須注意,房屋增貸的資金用途,會受政府打房政策限制,不能用於購置房地產。

- 房屋增貸利率:2.26%~2.72%

- 房屋增貸成數:房屋鑑價80%~85%-原房貸餘額

- 房屋增貸年限:20~30年

- 房屋增貸適合對象:原房貸成數低、房屋增值足夠者

房屋融資貸款方法4、房屋轉增貸

房屋轉增貸是透過將原房貸轉換到別間銀行,降利率、延長年期並獲取資金的房屋融資手段;在取得額外資金的同時,附加減輕還款壓力的效果,還有機會讓你重享還息不還本的房貸寬限期。不過辦理轉增貸需要付出較高的時間、金錢成本,還會失去原房貸的優惠利率;若你的資金需求較急迫、前貸方案不錯的話,這個房屋融資方法就不見得適合你。

- 房屋轉增貸利率:2.25%~2.8%

- 房屋轉增貸成數:房屋鑑價80%~85%-原房貸餘額

- 房屋轉增貸年限:20~30年

- 房屋轉增貸適合對象:原房貸方案不佳、房屋增值足夠者

房屋融資貸款方法5、二胎房貸

二胎房貸是利用已有房貸(第一順位抵押)的房子,向銀行或其他貸款機構申請第二筆房貸,做第二順位抵押設定,取得資金的房屋融資方式。二胎房貸的申請管道非常多元,搭配上特定管道高額度、好申請與撥款快速的優點,能輕鬆滿足你的緊急週轉、債務整合、投資理財需求。

- 二胎房貸利率:3.34%~16%

- 二胎房貸成數:房屋鑑價80%~100%-原房貸餘額

- 二胎房貸年限:7~20年

- 二胎房貸適合對象:資金額度需求高、急需週轉者

房屋融資貸款利率比較表

| 貸款種類 | 房屋融資貸款利率 |

|---|---|

| 原屋融資 | 1.85%~2.90% |

| 理財型房貸 | 2.5%~4.2% |

| 房屋增貸 | 2.26%~2.72% |

| 房屋轉增貸 | 2.25%~2.8% |

| 二胎房貸 | 3.34%~16% |

三、房屋融資推薦找誰?房屋融資貸款管道比較

對5種融資房貸有基本了解後,接下來的段落,我們將為你介紹並比較銀行、好事貸、民間私人借貸3個房屋融資貸款管道;想順利抵押房產取得資金,建議你先依照管道特性,搭配自身條件與需求做評估,再提出融資貸款申請,較能提高房屋融資的成功率。

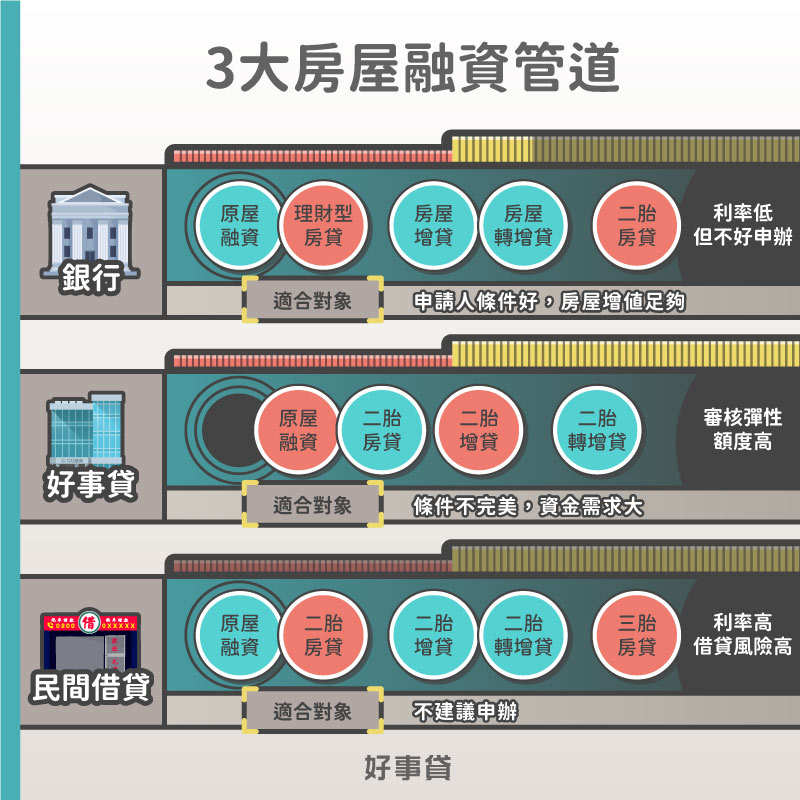

1.銀行:最推薦的房屋融資貸款管道

銀行是最常見的房屋融資管道,提供的融資房貸種類也非常多,有著貸款利率低、安全性高的管道特色。不過受限於金融法規限制,銀行的房屋融資放款額度非常保守,且對於申請人的財力、信用狀況審核非常嚴格;單純房屋條件好,也不見得能取得理想額度,若房與人的條件較差,甚至會被婉拒申貸。

2.好事貸:銀行以外的最佳選擇

好事貸房屋融資管道,有著與銀行相近的安全性,卻具備更高的過件率與更彈性的貸款額度;就算信用空白、信用不完美、負債比較高、無薪轉證明,也有機會透過房子融資取得資金。若你曾向銀行申請增貸、轉增貸被拒,或資金需求較大、較急,都非常適合諮詢好事貸的房屋融資方案。

3.民間借貸:未做足功課不建議申貸

代書、當鋪等民間房屋融資管道,看似對於房屋以及申請人的條件要求非常寬鬆,實際上卻隱藏極高的借貸風險。除了在申辦時可能被收取額外的手續費、服務費,後續還需要負擔高額的還款利息;若運氣不好,碰上偽裝成貸款公司的詐騙分子,房子、錢、個資都有機會被鎖定為詐騙目標,稍有不慎便會面臨鉅額財產損失。

4.房屋融資貸款種類/提供管道對照表

| 種類/管道 | 銀行 | 好事貸 | 民間借貸 |

|---|---|---|---|

| 原屋融資 | ✓ | ✓ | ✓ |

| 理財型房貸 | ✓ | – | – |

| 房屋增貸 | ✓ | – | – |

| 房屋轉增貸 | ✓ | – | – |

| 二胎房貸 | ✓ | ✓ | ✓ |

| 二胎增貸 | – | ✓ | ✓ |

| 二胎轉增貸 | – | ✓ | ✓ |

| 三胎房貸 | – | – | ✓ |

5.房屋融資貸款管道比較表

| 房屋融資管道 | 銀行 | 好事貸 | 民間借貸 |

|---|---|---|---|

| 貸款成數 | 房屋鑑價70%~85% | 房屋鑑價100% | 房屋鑑價90% |

| 貸款利率 | 1.85%~16% | 7%~14% | 6%~36% |

| 安全性 | 受法規保障 | 受法規保障 | 無法規保障 |

| 過件難度 | 審核嚴格 | 審核彈性 | 審核寬鬆 |

| 撥款速度 | 最快7個工作天 | 最快3個工作天 | 最快1個工作天 |

四、其他關於房屋融資的常見Q&A

不一定,某些銀行的原屋融資、房屋增貸、轉增貸方案有提供2~3年的房貸寬限期;銀行二胎房貸通常沒有,但好事貸二胎房貸有提供2年寬限期。若預估貸款初期財務壓力會比較大,可以優先選擇這些有寬限期的房屋融資方式。

因為央行信用管制的關係,不管是向銀行申請的房屋融資貸款,或是向融資公司申辦的二胎房貸資金,皆不允許用來投資房地產。

視申請管道而定。銀行通常會要求申請人提供薪轉證明、勞保明細等收入證明,確認有工作收入才滿足房屋融資的基本申貸條件;好事貸則著重房屋有無貸款空間,申請人若能提供有固定存款的存摺,就算是自營商、領現族也有機會核貸。

善用房屋融資「有房就能借」的特性,不只能讓名下有房的你手頭更寬裕,資金調度更靈活,還有活化資產價值的效果;不過也要提醒你,申辦各種房屋融資貸款前,別忘了做好還款能力評估與資金用途規劃,才能將房屋融資所能帶來的效益最大化。