有資金需求,找上銀行貸款卻過不了,實在讓人頭大!不論你申請的是信貸、房貸,若不幸碰上銀行貸款辦不過的狀況,建議可以參考本文介紹的應對方法,從搞清楚貸款被拒絕的原因開始,想辦法「對症下藥」改善讓貸款辦不過的NG行為,你也能順利提高你的貸款過件率,取得所需資金。

一、銀行貸款辦不過的4個原因

貸款辦不過的原因,不外乎以下四大種類,向銀行申貸被拒時,先仔細評估自己是因為什麼原因貸款「卡關」,才能找出對應的解決辦法,提高貸款成功率。

1.還款能力不足

貸款人的還款能力,是影響銀行放款意願最重要的因素之一,會讓銀行對你的還款能力產生擔憂的情況有:

- 負債比過高:每月總債務支出(各種貸款相加)除以每月收入,若高於60%就屬於負債比偏高,銀行會不放心繼續貸款給你,怕你還不出來。

- 無收入證明:穩定的收入是最加分的財力證明,但銀行偏好認列薪資單、薪轉證明,若你是自由業、自營商或領現族,貸款時就有可能碰壁。

- 近期剛增貸:若你最近一年才剛跟銀行有貸款業務往來,再次申貸的成功率就會大幅降低,因為短期增貸對銀行來說借貸風險較高,貸款辦不過是常態。

- 短期聯徵多查:短時間內向多家銀行提出貸款申請,聯徵報告會留下多筆查詢紀錄;從銀行角度來看,會覺得你是否很缺錢,進而影響到貸款過件率。

2.信用狀況不佳

聯徵信用報告就好比你的貸款履歷,如果信用報告上有卡費、貸款遲繳、多次卡循、預借現金、強制停卡等信用瑕疵紀錄,會讓銀行覺得你的財務管理能力不佳,借錢給你高機率「有借無還」,你的貸款申請自然無法過審。報告上的信用評分也會是銀行是否核准貸款的參考依據,一般來說想順利過件,信用分數至少需在600分以上。

以下列舉信用評分(聯徵分數)與對應的信用狀態,供你參考:

- 700分以上:信用良好,貸款申請高機率通過且額度、利率漂亮。

- 600~700分:通過貸款的基本門檻,但核貸額度、利率會較一般。

- 350~500分:有信用瑕疵,較難跟銀行貸款,只能選擇其他管道。

- 250~350分:有重大信用瑕疵導致信用不良,無法貸款。

- 固定分數200分:雖有信用不良紀錄,但仍有金融機構願意與你往來(如:存提款),但已經無法申請貸款與信用卡。

- 暫時無法評分:信用資料不足、受監護宣告、或信用資料有爭議。

3.資料準備不齊

向銀行提交的申請資料若有缺漏,也會導致貸款無法通過。除了最基本的身分證明、收入證明一定要備齊,各種補充文件也不要忽略!舉收入證明為例,提供時可以優先檢附銀行偏好的認列項目(如:薪資證明、扣繳憑單),自營商則需準備好401/403/405稅務報表;補充文件如公司識別證、名片也建議一併附上,才比較不會因資料不完整貸款不過。

4.擔保品條件不符

舉房屋貸款當例子,若你所提供的擔保房屋屬於不受銀行歡迎的地雷房型,如小坪數的套房、地點不佳、屋齡過高的房屋,都有可能被銀行婉拒申貸,就算核貸也會被大砍貸款成數。此外,登記為工業用地,但違規作為住家使用的工業住宅、沒有擁有土地產權的地上權住宅、土地與房屋都不是自己的使用權住宅,在貸款時也會困難重重,銀行高機率不願意承作。

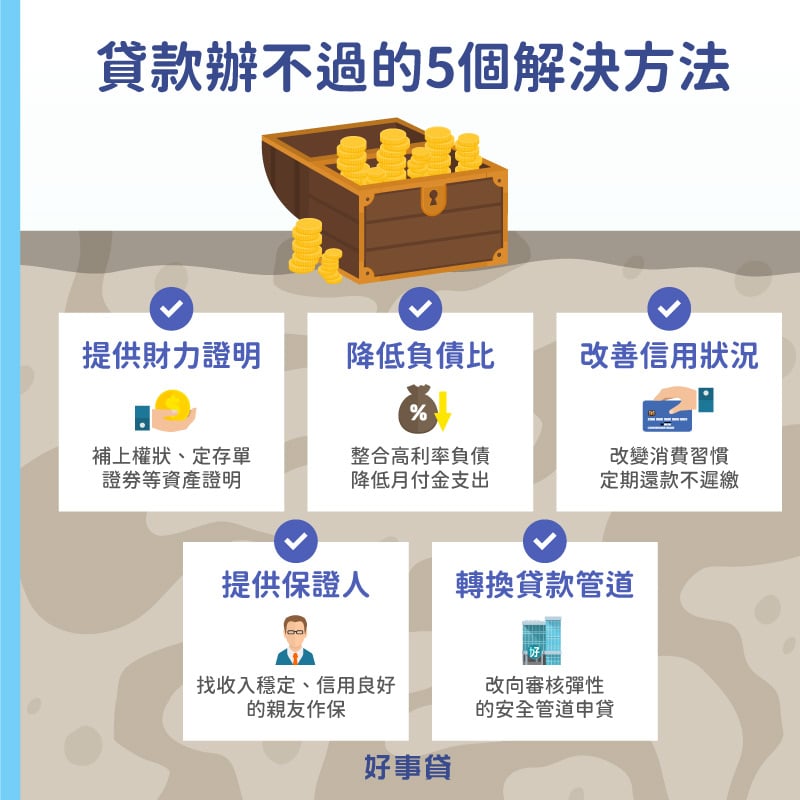

二、貸款沒過怎麼辦?貸款辦不過試試這5招!

搞懂自己貸款申請不過的原因後,要找出解決方法就容易多了!接下來我們將為你講解提升貸款過件率的幾個訣竅,讓曾因上述原因被銀行婉拒申貸的你,也有機會「上訴」取得所需的資金。

1.提供更多財力證明

財力證明大致可以分為「收入證明」、「資產證明」兩大類,若給出薪轉、扣繳憑單、所得清單、勞保明細等收入證明,仍無法順利申貸,可以考慮加碼提供房屋或土地所有權狀、定存單、有價證券(股票、基金)對帳單等資產證明,作為加分用的財力文件,爭取通過貸款審核,或是更好的貸款條件。

2.整合負債降低負債比

負債比的計算方式非常多,我們在此舉不管申請任何貸款,銀行都會審查的「月負債比」當例子;當你的月負債比(每月債務總支出/每月總收入)高於60%,貸款就非常容易過不了。

降低負債比最簡單的方法是「增加收入」與「減少負債」,若短期內較難提高薪資,可以選擇透過負債整合的方式,降低月付金支出;正常還款一段時間後,負債比降低、債務金額也持續減少,銀行自然會更放心把錢借給你。

3.改善信用狀況

想要改善個人信用狀況,可以從「消費習慣」與「還款習慣」兩個面向著手。如果發現自己被揭露的信用瑕疵,多因無力還款所導致,代表你的收入不足以應付你的高額支出,可以先從改善消費習慣,做好財務規劃做起;若信用是因動用卡循、卡費遲繳等原因受到影響,建議將信用卡還款習慣轉變為「當期一次繳清」,並設定「自動扣繳」。

此外還需要注意,信用評分的回復需要時間,如遲繳貸款對信用的影響,並不會因債務清償馬上消除;如果過去曾有信用瑕疵,又想找銀行貸款,建議預留讓信用恢復的時間,不要馬上提出新的貸款申請。

4.主動提供保證人

如果對個人的財力與信用狀況不大有信心,建議可以找工作收入穩定、信用良好的親朋好友擔任貸款保證人,滿足銀行的債權保障,就比較不會有貸款辦不過的問題。以下為你整理保證人需具備的4個條件:

- 工作穩定:現職在職至少半年以上,公家機關、大企業更加分。

- 信用正常:與銀行往來正常,信用狀況良好,評分在600分以上。

- 財力足夠:能夠提供薪資轉帳、扣繳憑單等銀行認列的財力證明。

- 負債比正常:近一年無新增負債,且月負債比不超過60%。

5.尋找其他貸款管道

如果嘗試過上述所有方法,仍無法順利讓銀行貸款過件;或是當下急需資金周轉,必須與時間賽跑,我們會建議你考慮轉換貸款管道,改找條件審核更彈性的貸款機構申貸,才不會損失過多的時間成本,到頭來卻依舊無法核貸。

舉例來說,若你是因為偏鄉老房子貸款困難,在多數銀行不願承作偏鄉老屋二胎,擔保品條件又不可能變動的情況下,不妨改向地雷房型也有機會過件的好事貸詢問看看;若順利核貸取得資金,就無需再煩惱銀行貸款辦不過的問題。

三、貸款一直被拒絕,有不看聯徵次數的銀行嗎?

每間銀行對於聯徵多查(3個月內拉聯徵超過3次)的可接受程度不大一樣,但多少都會將其列為審核時的參考依據;實務上,申請人若非任職百大企業、上市櫃公司,或收入條件非常好,在已聯徵多查的情況下想順利過件,難度非常高。若急需用錢卻已被多間銀行婉拒,建議可以改向申貸時不會看聯徵次數,又有一定保障的融資管道諮詢。

四、自己貸款不過,找代辦送件就會過嗎?

不少貸款代辦業者會用「保證過件」、「強力過件」等廣告術語,吸引貸款不過的客人與其簽約,並要求支付高額的代辦費用;但你要知道,委託代辦公司送件,並沒有辦法左右銀行的審核結果,銀行仍舊會參考申請人的收入、信用條件、擔保品價值決定是否核准貸款。如果想提高貸款成功率,比起找代辦送件,參考前段介紹的5個方法優化自身條件,可能更有幫助。

五、其他關於貸款辦不過的常見Q&A

由於銀行看得到3個月內的聯徵查詢紀錄,一般會建議等待至少3個月再提出貸款申請,比較不會因聯徵多查再次被婉拒申貸。

會,不論是否順利核貸,銀行都會通知貸款申請人;如果對於審核結果不滿意,可以向銀行提出申覆,補上有利的資料供銀行再次審核,有機會扭轉申貸結果,或是爭取到更優惠的貸款條件。

貸款辦不過的原因有很多,申貸碰壁時如果可以冷靜下來,仔細判斷,找出貸款過不了的癥結點,將會大大提高你的核貸機率;也再次提醒,為了盡快取得資金,頻繁送件是大忌;不想「吃緊弄破碗」,建議先釐清貸款不過的原因再行動,才能達到「慢慢來最快」的效果!