在面臨資金短缺時,借款人常因急迫而誤觸民間借貸陷阱。客觀數據顯示,非正規的代書貸款年利率常高達36%,並伴隨5%至10%的高額手續費與預扣利息機制。一旦陷入,沉重的財務成本往往會快速侵蝕名下資產。本文將透過真實生活案例,還原借款人如何因信用瑕疵步入代書陷阱,並提供實質的自救與解套方案,協助你建立正確的防詐意識與安全的理財觀念。

一、疫情影響收入銳減,現金開始軋不過

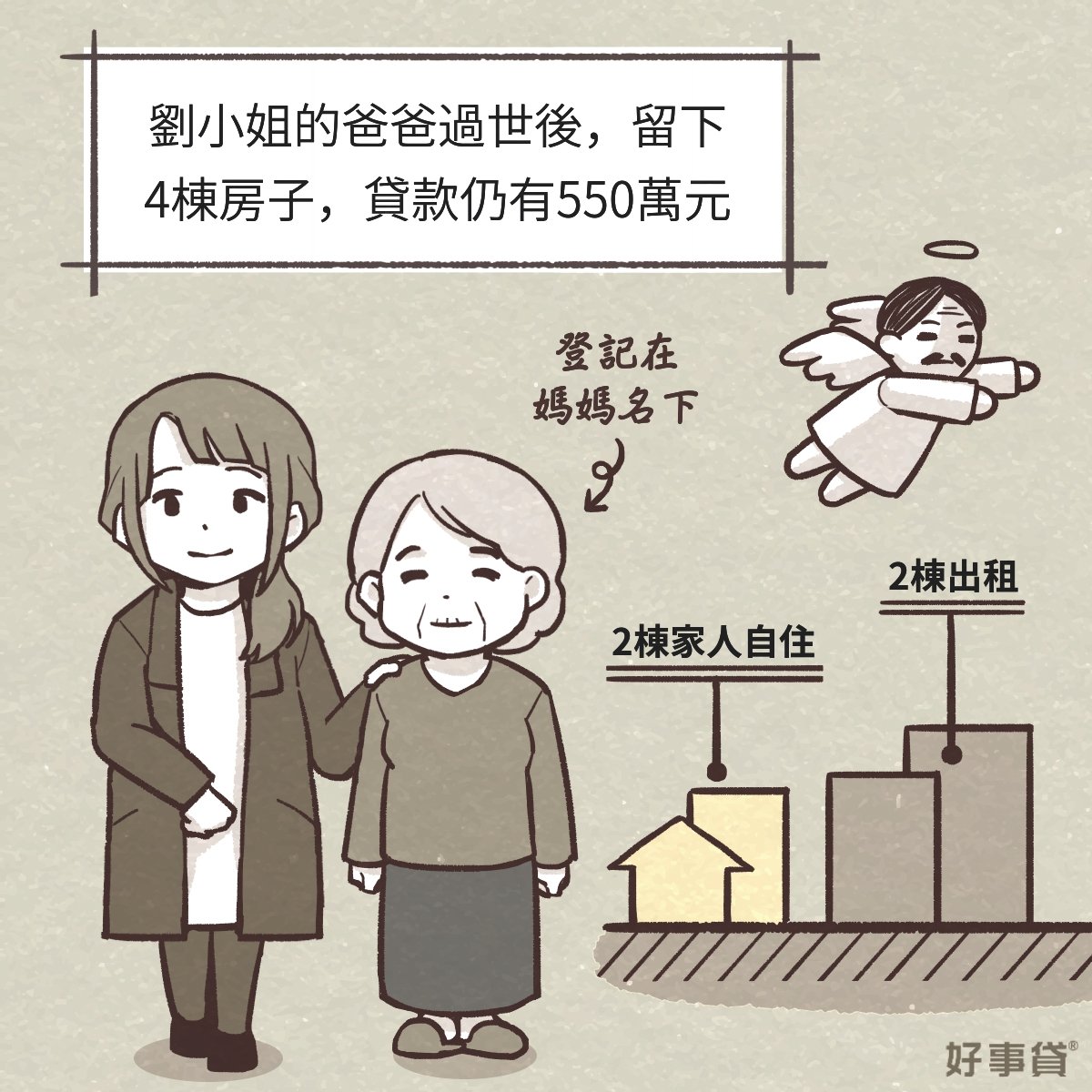

40歲的劉小姐在傳統市場經營飾品攤位,長期以來客源與收入穩定。父親過世後,家中留下4筆房產,均登記於70多歲的母親名下;其中2戶出租,其餘供家人自住,每月的房租收入與營業利潤,足以應付房貸與生活開銷。

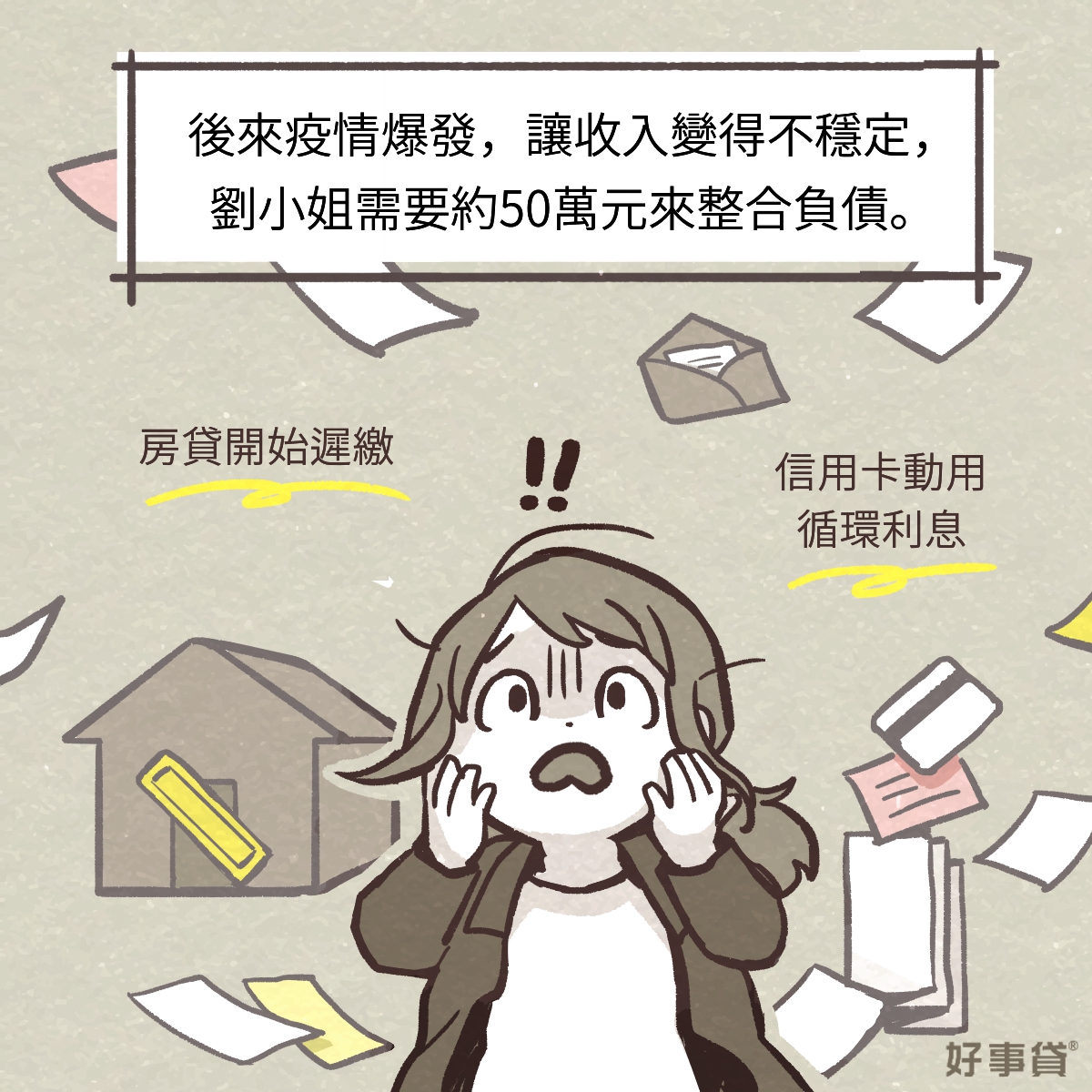

然而,受外部環境與疫情影響,劉小姐的營業收入銳減,且同時面臨房客退租的窘境。現金流的短缺導致信用卡開始動用循環利息,原有的房屋貸款也出現遲繳紀錄。

為了填補資金缺口,劉小姐原計畫申請約50萬元的信用貸款進行債務整合。但因市場攤商缺乏固定的薪資收入證明,且聯徵報告已揭露遲繳紀錄,理所當然遭到銀行婉拒。在求助無門的情況下,劉小姐轉向了民間代書貸款。

二、期望小額週轉,卻落入高利貸款陷阱

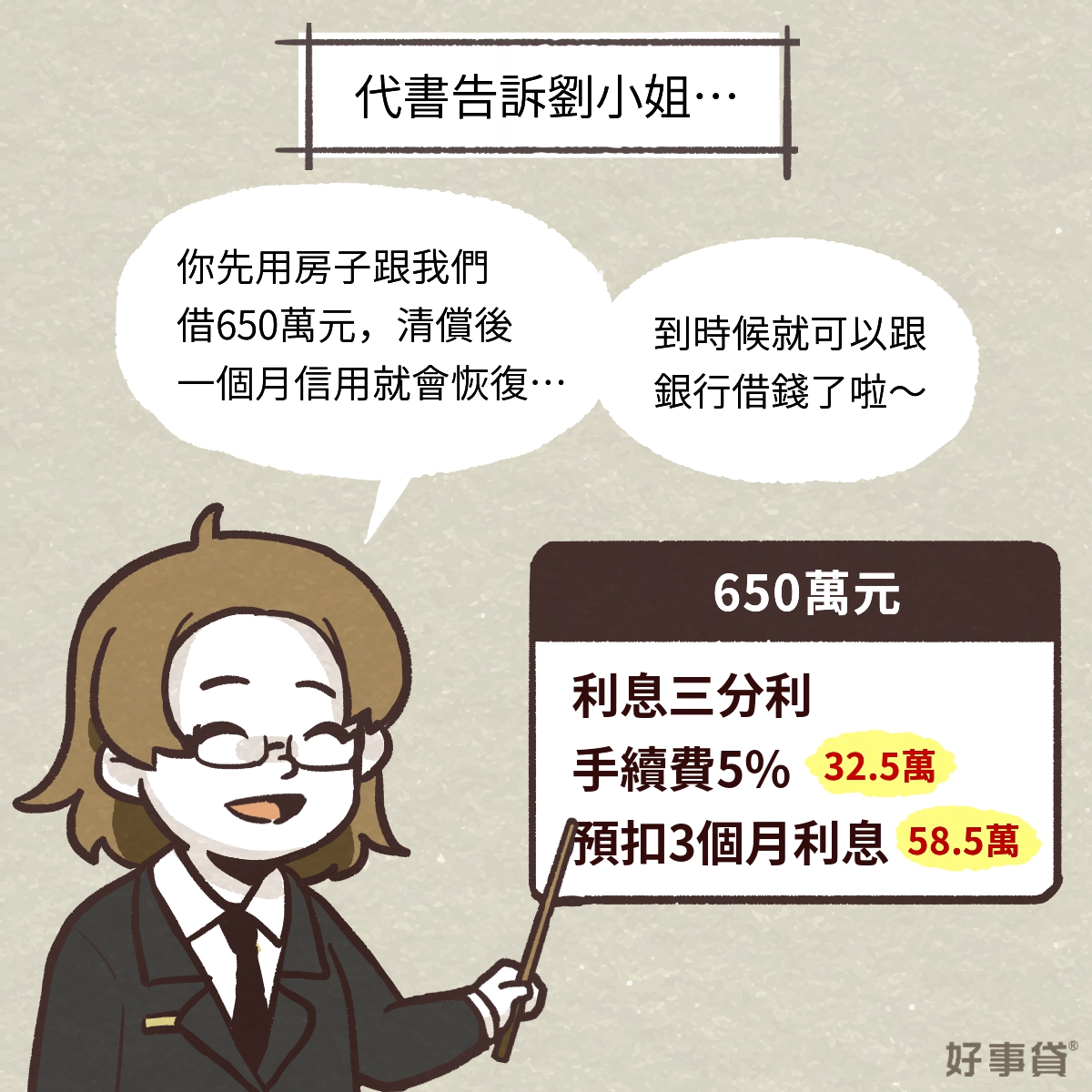

劉小姐接觸到一家標榜「保證通過銀行貸款」的民間代書。代書在評估後表示,由於劉小姐目前聯徵信用不佳,無法直接向銀行申貸;並提出一個看似合理的解套方案:由代書先借出650萬元,以母親名下的房屋作為抵押設定,先將現有的房貸與信用卡欠款全數結清。代書宣稱,待一個月後聯徵信用恢復正常,即可順利轉向銀行申請低利房貸。

劉小姐同意了此方案,但該筆代書貸款的客觀收費條件如下:

- 貸款金額:房屋借款650萬元。

- 高昂利率:月息3%(俗稱3分利),換算年利率高達36%,每月需支付19.5萬元利息。

- 手續費用:收取總貸款金額的5%,即32.5萬元。

- 預扣利息:撥款同時預先扣除3個月利息(58.5萬元)且不返還。

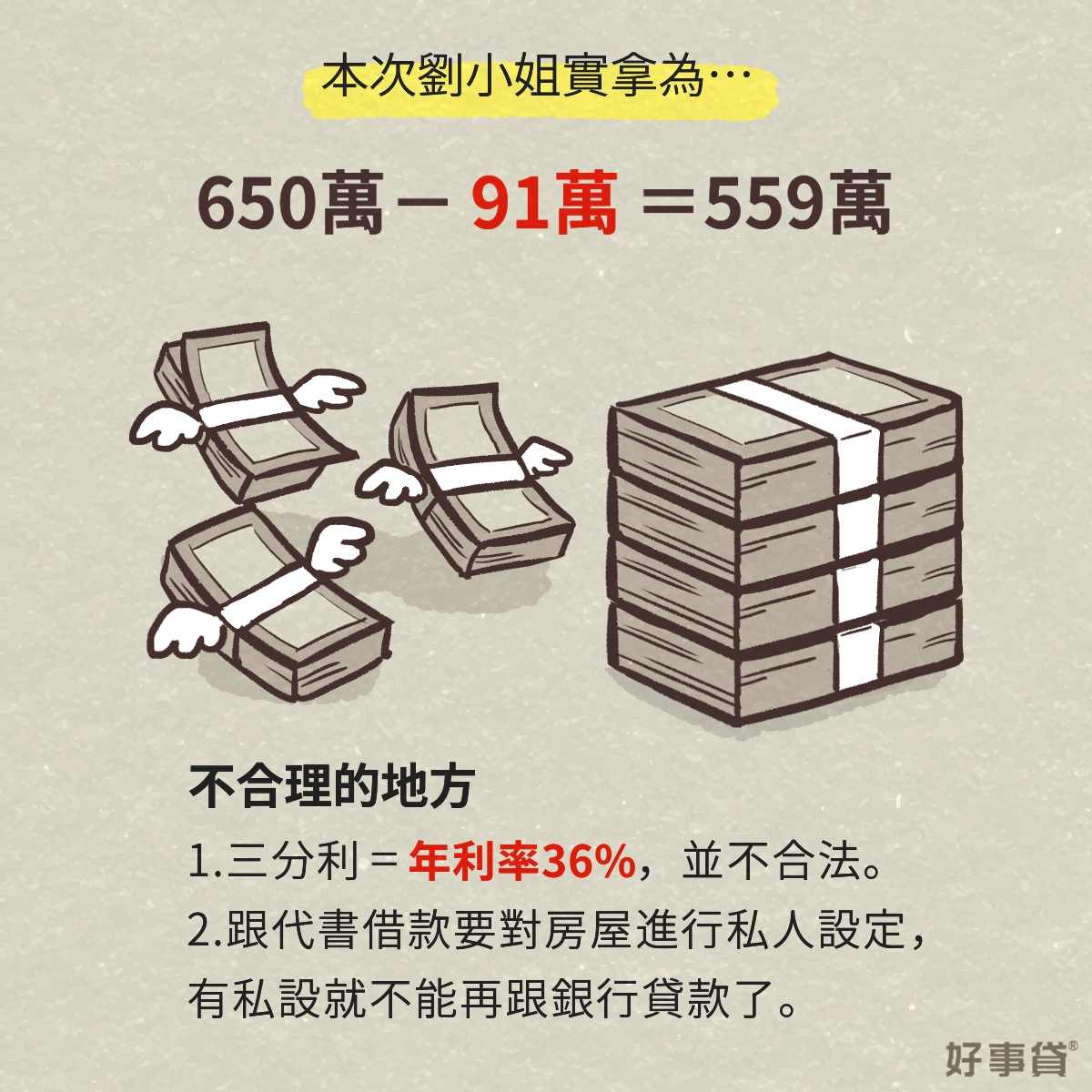

扣除利息與手續費共91萬元後,劉小姐實際拿到的資金僅剩559萬元。

客觀來說,此方案存在嚴重盲點:銀行房貸利率屬市場最低,將低利房貸結清,轉而承擔年利率36%的代書借款,極度不符合財務效益;此外,房屋一旦被民間私人設定抵押,未來極難再向銀行成功轉貸。

三、等待幾個月債務迅速膨脹,衍生的過戶與二次借貸

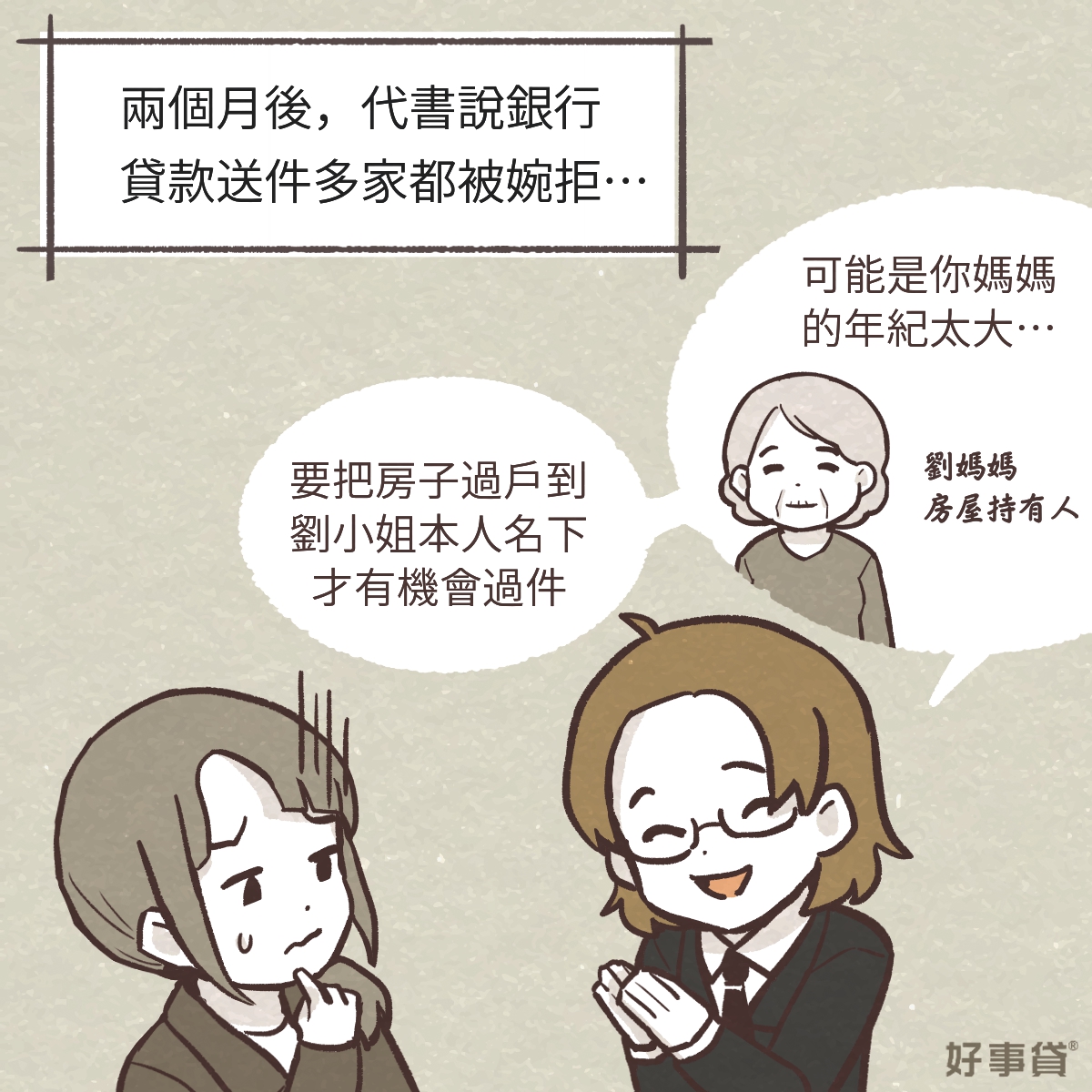

劉小姐向代書借了650萬(實拿559萬)把銀行貸款與卡費還掉,剩下的資金放在存摺裡,預備用來扣繳代書借款利息每月$19.5萬元(從撥款後第四個月開始扣繳),等了兩個月後,代書通知劉小姐已送三家銀行都被婉拒,所以代書告訴她,是因為房子在媽媽名下,媽媽年紀超過70歲,銀行貸不下來(銀行規定:借款人或保證人、擔保品提供人年齡需65歲以下),必須先把房子過戶到劉小姐名下,用她的名義去申貸,才能通過貸款。

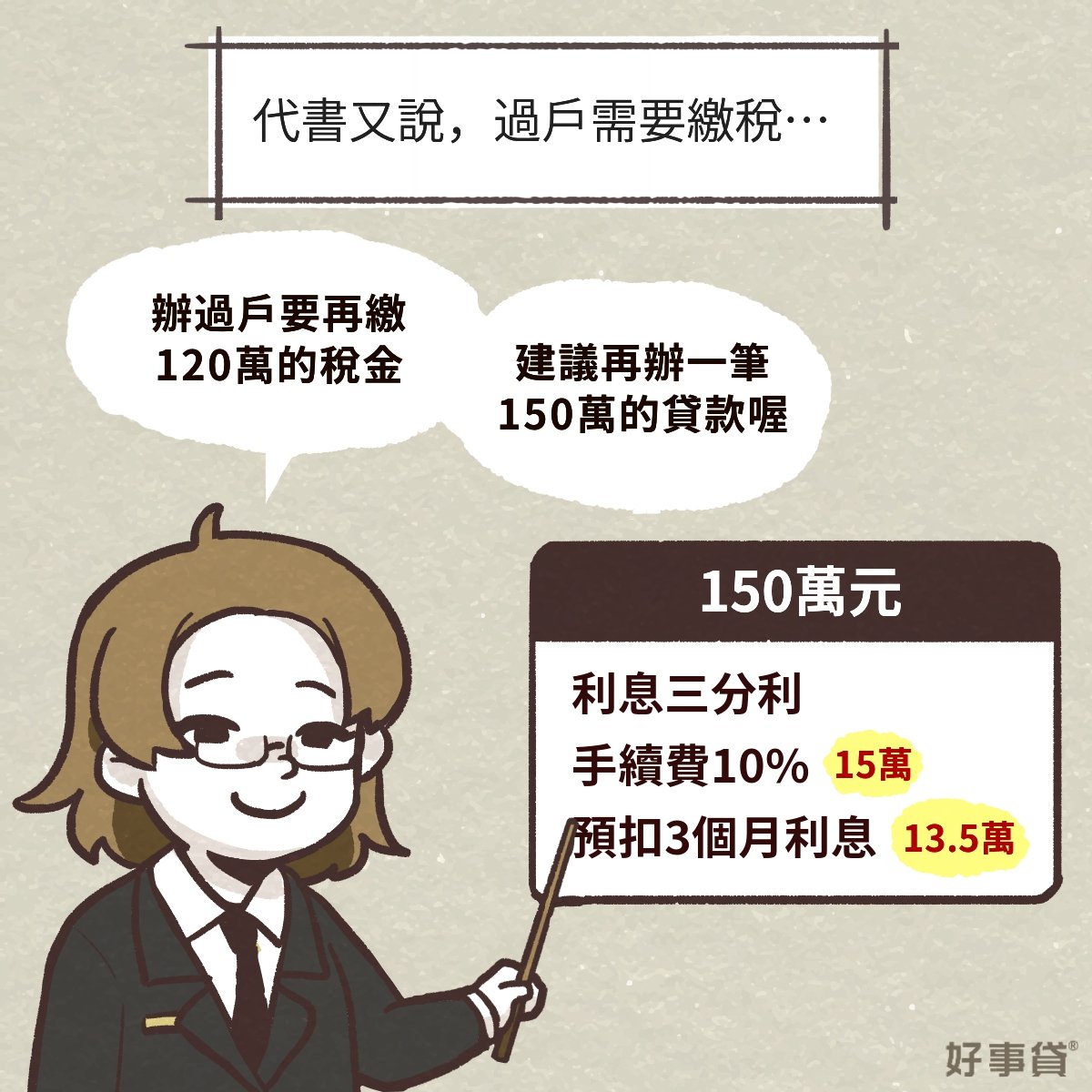

劉小姐不疑有他,就按照代書的建議,辦理過戶手續。因為是持有將近40年的房子,代書通知說過戶時需繳納增值稅與贈與稅約120萬,所以劉小姐又跟代書多借了150萬支付上述費用。

第二筆代書貸款的客觀收費條件更為嚴苛:

- 房屋借款150萬元。

- 利率為3分利,月息是150萬x3分利=4.5萬元

- 手續費為總貸款金額10%,也就是15萬。

- 撥款同時預扣3個月利息(不返還)。

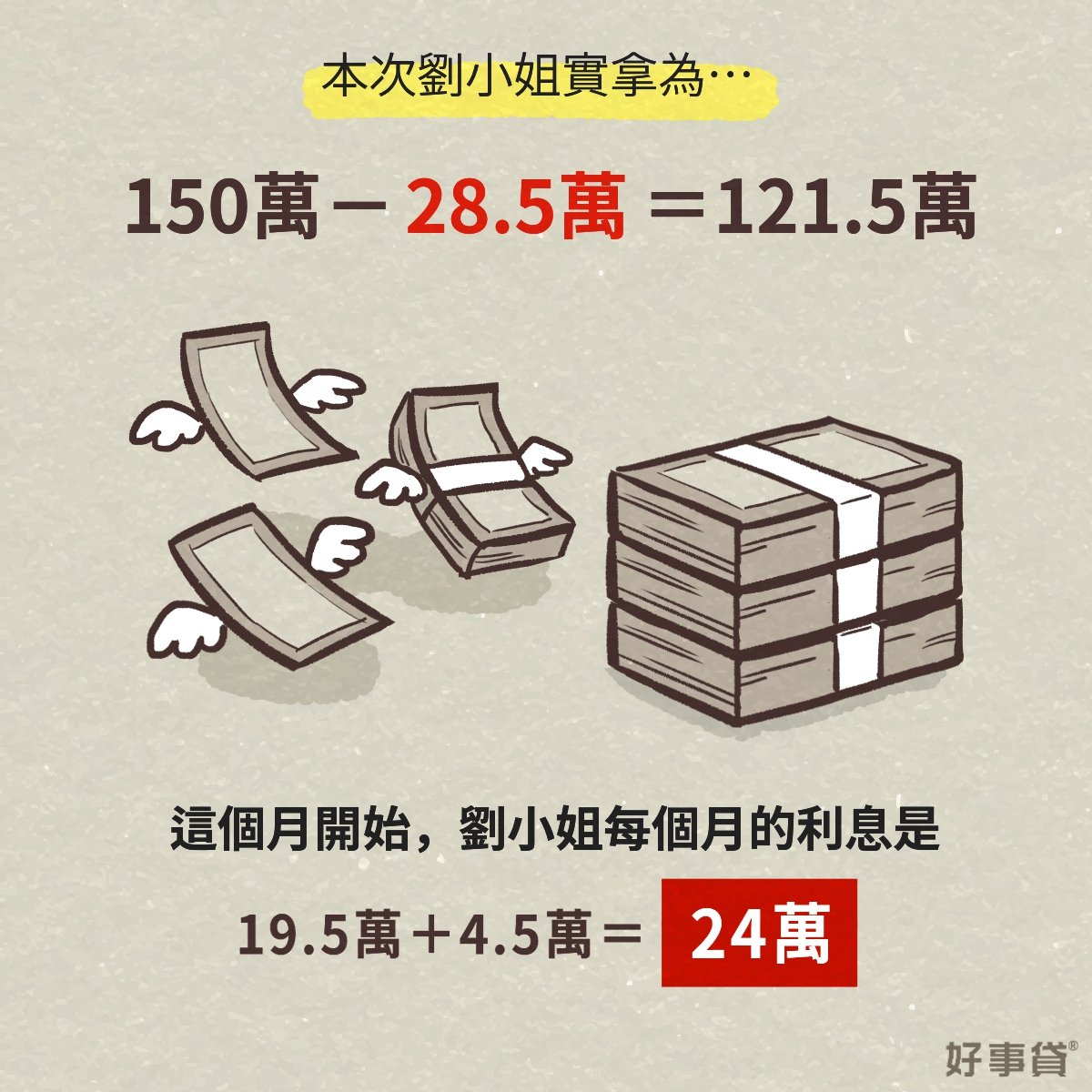

本次扣除利息與手續費合計28.5萬,劉小姐實拿121.5萬。

現在劉小姐的貸款情況

- 連同第一次借貸的650萬,目前合計800萬。

- 利率為3分利(月息3%),每月光是利息就要付出24萬元。

- 兩次的手續費是32.5萬+15萬,合計47.5萬。

我們用表格來試算劉小姐支付的費用及每月的利息:

| 借款試算 | 2020.03月第一筆借貸$650萬 | 2020.06月第二筆借貸$150萬 |

| 貸款種類 | 代書房屋抵押借款 | 代書房屋抵押借款 |

| 每月利息 | 3分利(月息3%)= $19.5萬 | 3分利(月息3%)= $4.5萬 |

| 代書手續費 | 5% = $32.5萬 | 10% = $15萬 |

| 預扣利息 | 3個月x$19.5萬=$58.5萬 | 3個月x$4.5萬=$13.5萬 |

| 支出費用試算 | ||

| 3月~5月 | 手續$32.5萬+利息$58.5萬=91萬 | 0(尚未借款) |

| 6月 | 利息$19.5萬 | 手續$15萬+利息$13.5萬=$28.5萬 |

| 7月 | 利息$19.5萬 | (已預扣) |

| 8月 | 利息$19.5萬 | (已預扣) |

| 9月 | 利息$19.5萬 | 利息$4.5萬 |

| 截至9月支出合計 | $169萬 | $33萬 |

| 支出費用合計 | $202萬(純利息及手續費,尚未償還本金$800萬) | |

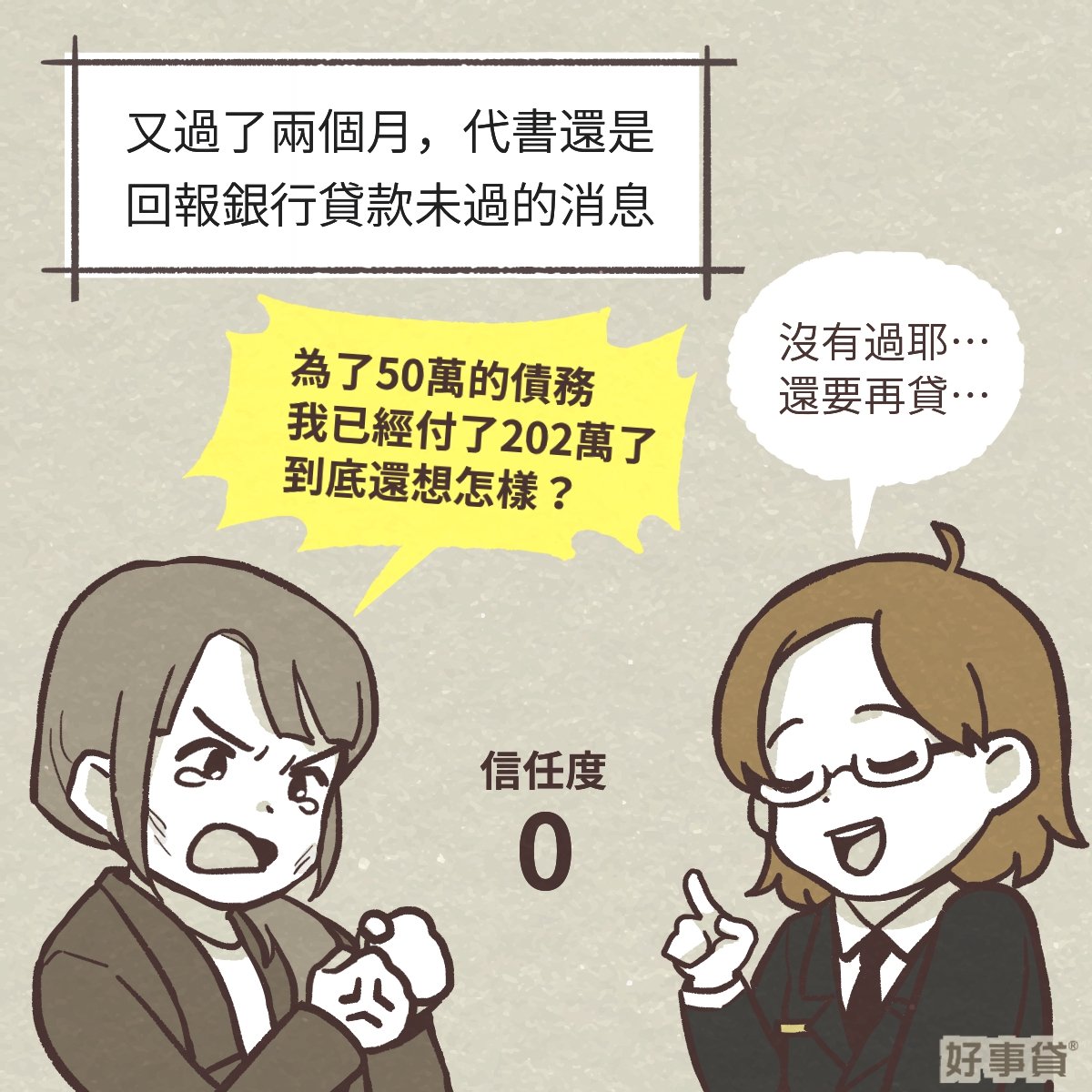

過了2個月後,代書又再次通知銀行貸款辦不過,要她再等等。到了9月,劉小姐終於意識到不對勁,她每天籌錢付利息(3分利,月息3%,年息就是36%),一個月付24萬,還沒償還到本金。

原本只為了跟銀行辦信貸,卻輾轉透過代書繞這麼一大圈,她還是沒辦法跟銀行辦貸款,但她已經繳了202萬的利息與手續費,房子雖然過戶到她的名下,但綁了2筆代書借款,每月利息$24萬元。劉小姐再也無法相信代書了。

四、人生無法重來,還能咬牙撐多久?

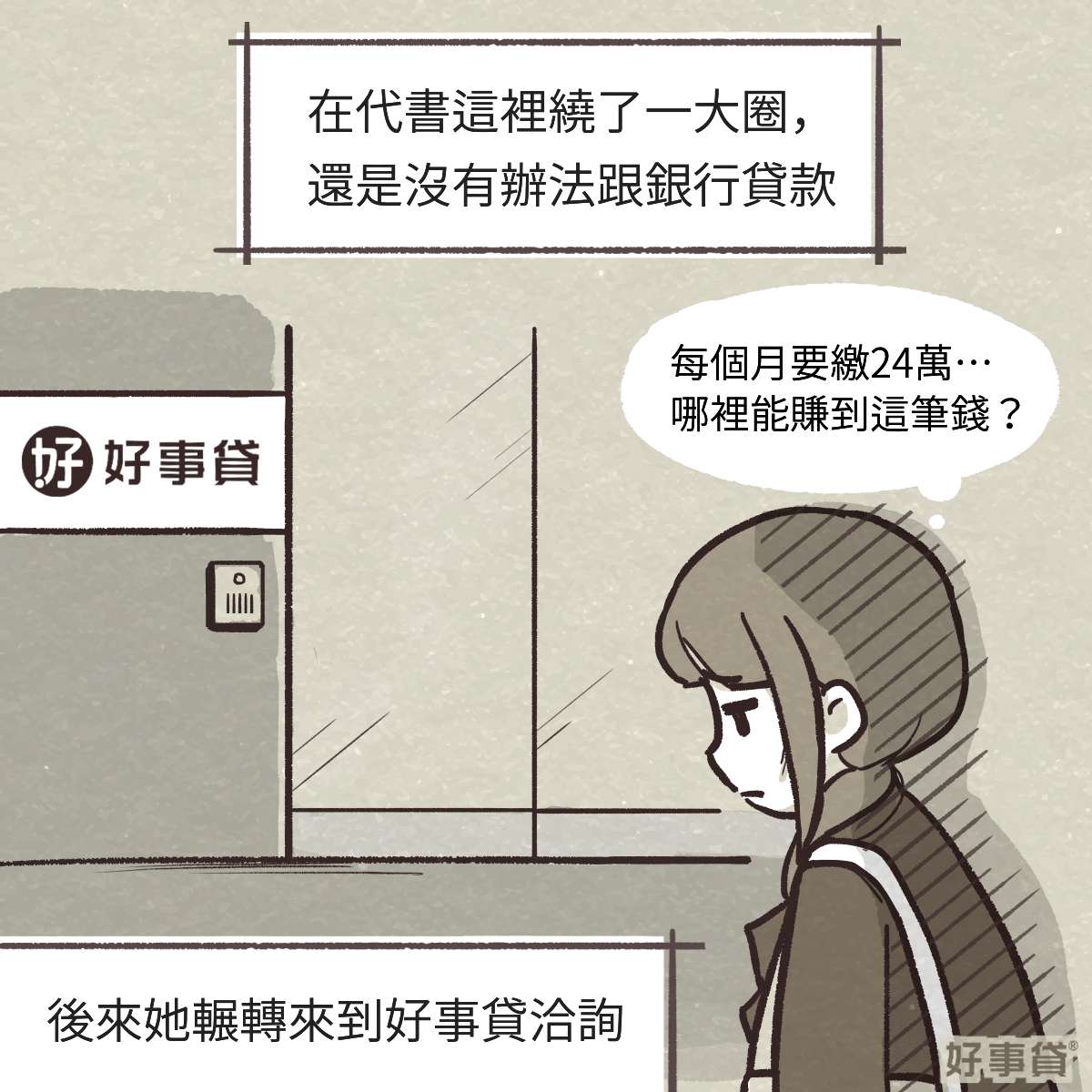

劉小姐真的覺得負擔沉重,希望能有解套的方式,於是透過網路找到好事貸。在講這些事的時候,劉小姐幾乎已經控制不住情緒,從電話這頭都可以聽到她哭泣的聲音。無奈的是,房子已經被設定,好事貸屬於融資公司體系,也沒辦法再幫她了。

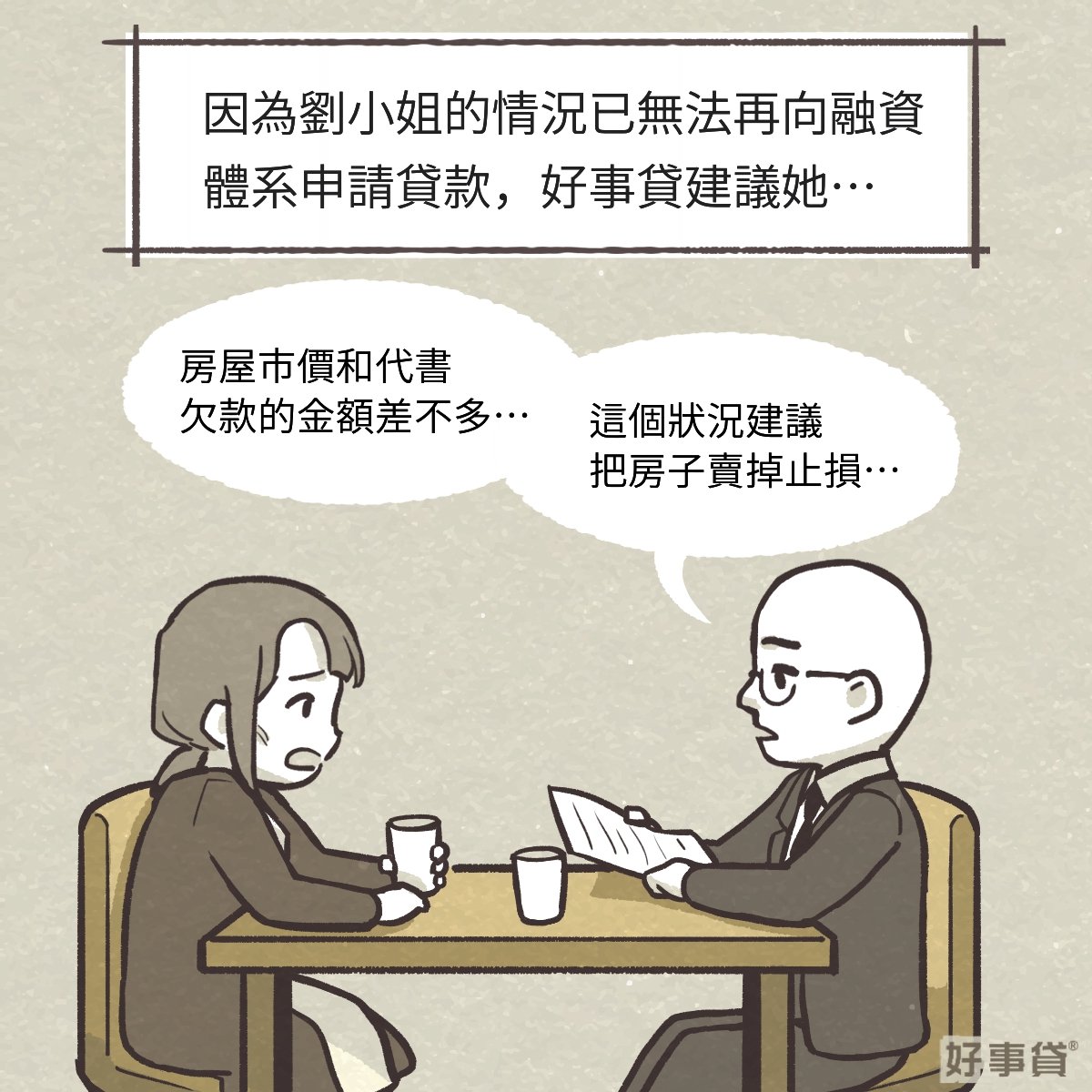

分析之後,我們建議了她可能的解套方式:由於房子的市值約820~850萬,和欠款差不多就讓房子拍賣吧,劉小姐聽完後終於恍然大悟!劉小姐的心情終於恢復平靜,可以從債務的泥淖中解脫了!她開心地說:「謝謝,我終於可以不用繼續繳利息了,房子就讓代書拍賣好了!」

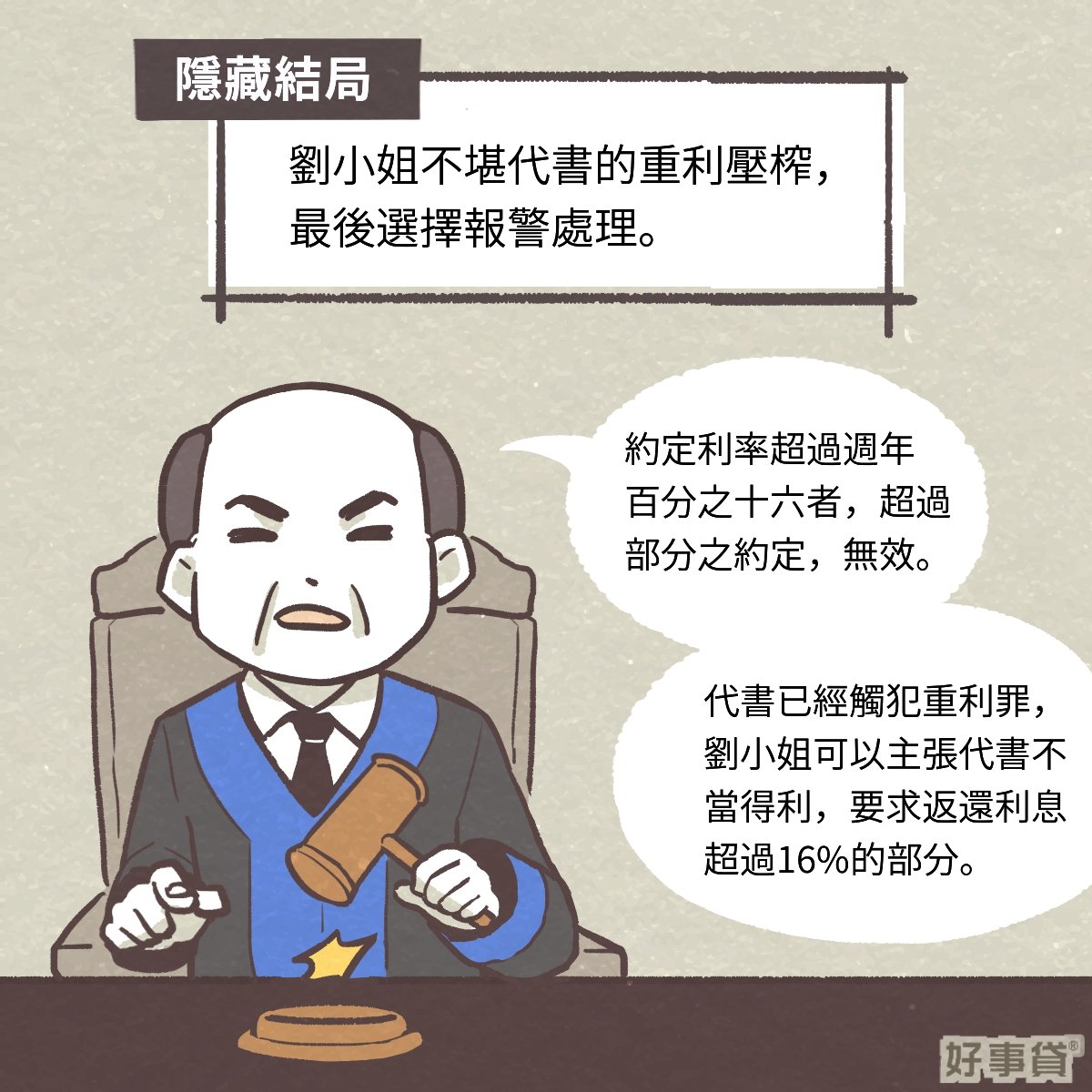

五、隱藏結局—還有什麼方式可以自救?

另一個解決方式:報警處理。因為代書已違反重利罪。

根據《民法》第205條(2021年7月20日起生效)規定:「約定利率,超過週年百分之十六者,超過部分之約定,無效。」

代書借款3分利,就是月利息3%,年利息3%x12=36%。超過16%的部份(20%)無效,可依照不當得利請求債權人返還,但是如果是2021年7月20日以前,債務人主動支付超過16%的利率,無權請債權人返還超過法定利率的部份。

六、慎選合法申貸管道,保障資產安全

面臨資金需求時,務必以客觀理性的態度篩選申貸管道:

- 銀行為絕對首選:銀行受嚴格監管,利率與手續費最為透明且具備法律保障。

- 評估合法融資體系:若因信用條件遭銀行婉拒,應直接尋求具備規模、合法合規的上市融資公司與其正規經銷商。

- 避開不明民間借貸:申辦前務必確認對方的實體據點、費用透明度及總費用年百分率(APR)。切勿輕信「保證過件」等話術,更不要輕易將名下資產進行私人設定,以確保辛苦打拚的資產安全。

除了銀行之外,股票上市的融資公司,也是很多人選擇的借貸管道,融資公司必須透過經銷商,經營二胎房貸與汽機車貸款,我們甚至會建議客戶先打電話到融資公司的總部去照會,確定貸款的對象是真正的經銷商、值得信賴,再進行進一步的接洽。