授信 5P 原則是金融機構審核貸款案件時,被要求遵循的重要方針;借款人若想提高貸款過件率,爭取理想的資金額度與利率,建議詳閱本文,充分了解銀行如何透過授信 5P、信用 5C、5W 因素等審核原則,評估每個人的借貸風險。

一、授信 5P 原則是什麼?

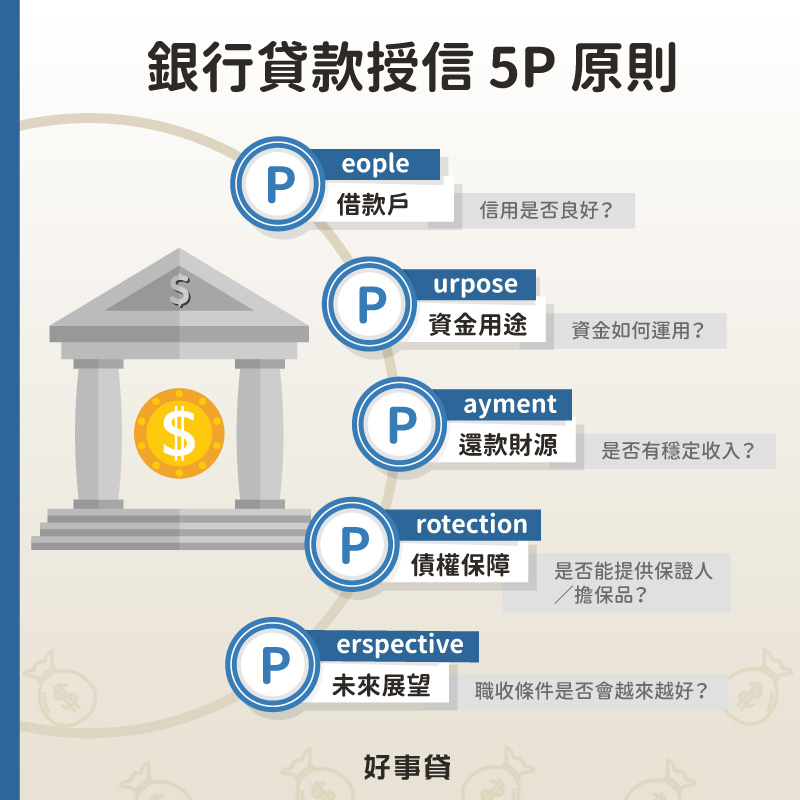

銀行授信 5P 原則簡單來說,就是 5 個用來評估「借錢給你是否安全」的審核指標;若 5P 原則中的 5 個面向,有讓銀行覺得「你可能還不出錢」的負面風險資訊,貸款申請多半會較難過件,就算順利過審,額度與利率也會受到影響:

- People(借款戶):借款人的信用狀況/借款企業的財務體質是否良好?

- Purpose(資金用途):借款資金會如何運用?

- Payment(還款財源):償還借款的資金來源是否充足、穩定?

- Protection(債權保障):是否能提供擔保品或保證人,確保債權可回收?

- Perspective(未來展望):借款人職涯/借款企業產業性質是否有發展性?

二、除了授信 5P 外,銀行貸款審核還有哪些原則?

除了授信 5P 外,銀行在審核貸款時,還會運用信用 5C 分析法、風險評估 5W 等授信原則,判斷借款人是否有足夠的還款能力,以及是否會正當運用跟銀行貸款取得的資金。兩者與授信 5P 有什麼差異呢?以下為你分段說明。

1.信用 5C 分析

信用 5C 著重分析的面向包括:

- Character(品格):借款戶的信用狀況與授信紀錄。

- Capacity(能力):借款戶的收入、現金流與職業/產業穩定度。

- Capital(資本):借款戶的財力與資力。

- Collateral(擔保品):借款戶持有,可供抵押擔保的財產數量。

- Conditions(其他因素):借款戶的資金用途、市場利率、總體經濟變化方向。

2.風險評估 5W

除了 5P、5C 原則外,銀行還會運用授信 5W 進行借貸風險評估:

- Who(誰要借):確認借款戶的身分、信用狀況與財力。

- Why(為何借):確認借款戶使用資金的目的及合法性。

- When(何時還):確認借款戶是否有規劃合理的還款計畫。

- What(有無保障):確認借款戶無力還款時,是否有擔保品可拍賣抵債。

- HoW(如何還):確認借款戶是否有穩定的收入來源,可按時還款。

三、如何參考銀行授信原則,提高貸款過件率?

綜合前段介紹的授信 5P、5C 與 5W 等原則來看,不難發現,銀行在評估「要不要借錢給你」時,著重審查的部分重疊性非常高,除了職業種類、收入穩定性外,個人信用、負債狀況也會影響銀行的放款意願;若想參考銀行授信原則,提高貸款過件率,會建議怎麼優化自身條件呢?本段落將詳細為你解答。

1.維持好信用,卡費貸款不遲繳

既然個人信用是銀行授信時,必定會審核的重要項目,平時就應養成信用卡費準時繳清的好習慣,用良好的往來紀錄告訴銀行,自己是「有借有還」的優質客戶;若有償還中的貸款,別忘了設定自動扣繳,定期留意帳戶餘額是否足夠。只要能長期落實卡費、貸款按時繳納,你的信用分數通常不會太差,甚至有機會躋身信用評分 800 分滿分的行列。

2.留意負債比,理性消費不超支

負債比簡單來說,就是收入與支出兩者間的比例,我們會建議每個月的負債比(每月負債/每月收入)最好不要超過 60%。舉月入 5 萬元的一般上班族為例,每月信用卡費、貸款月付金等負債的總和,盡量不要超過 3 萬元(5 萬元 × 60%),在接受授信 5P 原則檢視時,較不會被銀行判斷為高風險客戶。

3.勤精進自我,職收穩定銀行愛

借款人能否穩定還款,同樣是授信 5P 原則的審核重點,如果本身非軍公教人員、醫師/律師/建築師/會計師等專業人士、上市櫃公司或大型企業員工,可以考慮透過進修、考取證照等方式,拉高自己的薪水收入,展現職涯發展性,同時持續累積工作年資,會更好說服銀行放心把錢借給自己。

4.善用好人緣,有人作保好過件

如果客觀觀察下來,自身的貸款條件不到非常理想(如:近期有輕微信用瑕疵、非高收入族群),不妨考慮找職收穩定、信用良好的親朋好友,擔任自己的貸款保證人,或是提供房子、車子等高價值的財產抵押擔保,讓銀行的債權得到保障,消除原先存在的借貸風險疑慮,通常會更好通過授信 5P 審核。

5.照會不馬虎,資金用途不亂答

不論是授信 5P、5C 或 5W 原則,皆會針對借款人的「資金用途」進行檢視,可見「這筆錢會被用來做什麼?」是銀行需要關心且十分在意的;在申貸流程中,若接到銀行打來的照會電話,應謹慎回答該筆資金會如何運用,才不會因誤踩銀行風險控管紅線(如回答資金將用於賭博、放款),導致貸款申請被拒。

四、其他關於授信 5P 原則的常見Q&A

在銀行授信實務中,5P 中的 People(借款戶)和 Payment(還款財源)格外重要,因為這是銀行能否順利回收借款的關鍵因素;若借款戶信用不佳或收入不穩定,高機率會讓銀行出現呆帳損失,影響營運收益。

若因無法通過授信 5P 的風險評估,申貸遭銀行婉拒,可以考慮改向審核較為彈性的大型融資公司諮詢,是否有適合自己的貸款方案,仍有機會取得所需資金。

總結來說,授信 5P 不僅是銀行評估風險的鐵律,更是申貸者自我檢視的最佳指南;理解這套原則的底層邏輯,能幫助你在申貸時精準展現自身優勢,進而爭取到理想的借款額度與利率。