突然發現網路轉帳一直失敗,一查才知道自己的銀行帳戶變成警示戶,錢領不出來也轉不出去,該怎麼辦……網購交易、申辦貸款時未多加留意,導致帳戶變成警示帳戶,轉帳、交易功能遭銀行凍結的案例並不少見,想要讓戶頭恢復正常,解除警示戶帶來的限制與困擾,本篇內容一定要看仔細!

一、警示帳戶是什麼?

發現銀行帳戶被列為警示戶時,你可能會想「冤枉喔,我明明什麼都沒做!」那為什麼帳戶還會變成警示戶呢?透過以下內容,了解變成警示戶的原因與影響後,你心中的疑惑將獲得解答。

1.警示帳戶的意思與限制

參照《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第3條的定義,警示帳戶指的是「當法院、檢查署或司法警察機關有偵查刑事案件需求時,向銀行通報凍結的帳戶。」

一旦被列為警示戶,該帳戶的匯款與提領功能將全部不能使用,簡單來說就是不能領錢、存錢也不能轉帳,帳戶將形同被「凍結」。此外,警示帳戶開戶人的其他銀行帳戶也會被列為「衍生管制帳戶」,原有的ATM提款、語音/網路轉帳功都將無法使用,只能透過臨櫃存、提現金。

2.銀行帳戶變成警示戶的原因

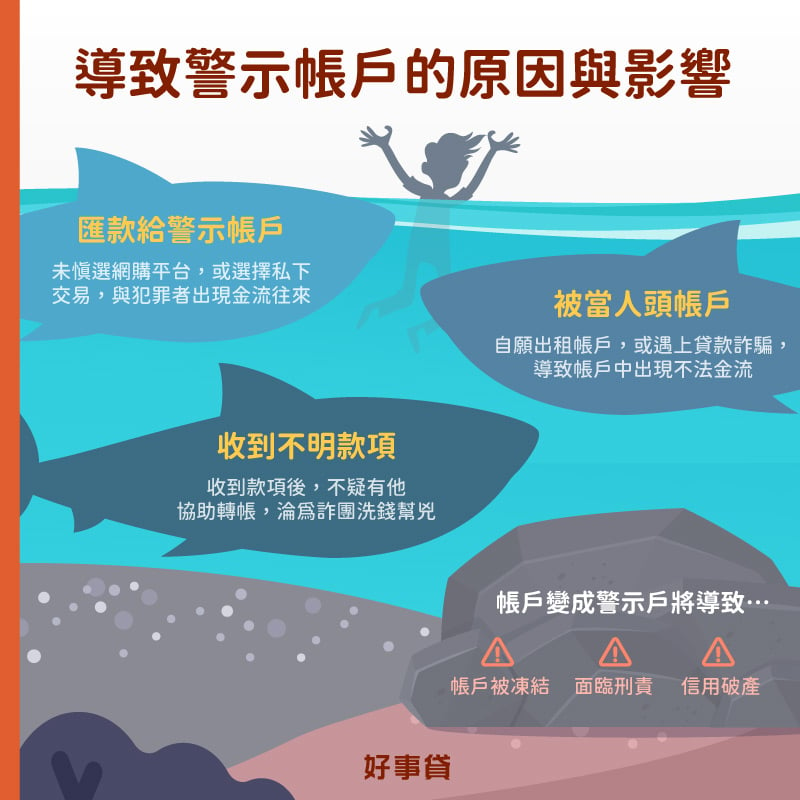

從前段的定義可以知道,檢調機關會將有「涉及刑事犯罪嫌疑」的帳戶列為警示戶;換句話說,「不小心與犯罪者有資金上的往來」,就可能被列為犯罪嫌疑人,導致帳戶被凍結,以下為你整理幾種常見的遭列管警示戶原因:

(1)匯款給警示帳戶

常見於網拍購物的情境,網購時如果沒有慎選安全、可信任的平台進行交易,不慎與犯罪者出現金流往來,就可能因「匯款給有犯罪嫌疑的警示戶」導致自己的帳戶也變成銀行警示戶。近幾年還有付了錢沒收到東西,卻變成警示戶的「三方詐欺」手法,網購時應多加留意,盡量避免私下交易。

(2)被當人頭帳戶

申請貸款、想賺被動收入時會碰上的陷阱,詐騙集團往往會用「為了貸款核發方便,請提供帳戶與提款卡」或「提供存摺、帳戶輕鬆領租金」等話術,哄騙民眾交出重要個資,實際卻將帳戶作為掩蓋不法行為的人頭帳戶;一旦犯罪者的不法金流被鎖定,帳戶就會被列為有犯罪嫌疑的警示戶。

(3)收到不明款項

當你發現銀行帳戶突然收到來路不明的匯款,後續又收到有人來電表示:「轉錯了,能否幫忙轉入其他帳戶?」絕對不要聽從指示採取行動,不然高機率會不慎與犯罪者出現金流往來,導致帳戶變成警示戶。但也千萬不要什麼都不做,建議盡快攜帶存摺與證件到銀行詢問,同時報警處理,才是上策。

除了「有涉及刑事犯罪的嫌疑」外,開戶過於頻繁、交易習慣改變、資金用途異常也有一定機率導致帳戶被凍結;以下為你整理幾種法律明文規定,可能被列管為警示戶的情況:

- 短期間內頻繁申請開立存款帳戶,且無法提出合理說明者。

- 客戶申請之交易功能與其年齡或背景顯不相當者。

- 客戶提供之聯絡資料均無法以合理之方式查證者。

- 存款帳戶經金融機構或民眾通知,疑為犯罪行為人使用者。

- 存款帳戶內常有多筆小額轉出入交易,近似測試行為者。

- 短期間內密集使用銀行之電子服務或設備,與客戶日常交易習慣明顯不符者。

- 存款帳戶久未往來,突有異常交易者。

- 符合銀行防制洗錢注意事項範本所列疑似洗錢表徵之交易者。

- 其他經主管機關或銀行認定為疑似不法或顯屬異常交易之存款帳戶。

3.警示帳戶3大類別

依被列管的原因區分,警示戶可分為以下三個種類:

| 警示帳戶類型 | 定義 |

|---|---|

| 第一層受款帳戶 | 被通報為收取詐騙款項的帳戶 |

| 第二層受款帳戶 | 收到第一層受款帳戶款項轉入的帳戶 |

| 衍生性管理帳戶 | 第一層受款帳戶與第二層受款帳戶開戶者名下之其他帳戶 |

二、帳戶變成警示戶會怎樣?3後果不可不知

發現銀行帳戶變成警示戶,有些人可能覺得「反正平常不會用到戶頭裡的錢,自己也沒做虧心事,放著不管應該沒關係……」請千萬不要這樣想!因為被列管為警示戶的影響,可能比你想得還要嚴重。究竟除了錢領不出來、無法轉帳外,遭列為警示帳戶的後果還有哪些呢?以下為你詳細說明:

1.須承擔法律責任

儘管提供人頭帳戶的民眾,沒有居於主導地位或從事詐欺行為,未必會被認定是詐欺主謀(正犯),但仍可能會因為提供帳戶、提款卡,提供助力使犯罪行為完整,被認定觸犯《刑法》第339條「詐欺罪」的幫助犯,面臨5年以下有期徒刑、拘役或科或併科50萬元以下罰金的刑事處罰。

不僅如此,提供人頭帳戶的行為也有可能被認定為《洗錢防制法》中洗錢罪的幫助犯,會被處以7年以下有期徒刑,併科500萬元以下罰金;若不想無故吃上官司,蒙受不白之冤,帳戶遭凍結時絕對不要消極處理。

2.個人信用受影響

一旦金融帳號被列為警示帳戶,收到通報的聯徵中心,會隨即在你的信用報告上揭露警示戶資訊;在銀行眼裡,你將變為信用不良的高風險客戶。自通報日起算的2年內,若想辦理貸款、信用卡等會看信用的金融服務,只能說難上加難;且即使未來揭露期滿,信用報告洗白,銀行內部仍會留下無法抹消的不良紀錄,由此可見警示戶對信用的影響非常深遠。

3.其他帳戶遭管制

一個帳戶變警示戶就已經夠麻煩了,名下其他帳戶竟然也會遭殃?金融機構之所以會有「衍生管制帳戶」的機制,是為了避免不法單位或歹徒,持續利用同一個人在不同銀行的其他帳戶持續行騙;一旦被列為衍生管制帳戶,該帳戶的電子交易功能將無法使用,僅能透過臨櫃存提款,雖然不像警示戶會被完全凍結,帳戶不能網路轉帳、電子支付,仍會對生活造成許多不便。

三、警示戶怎麼解除?帳戶凍結自救1式2招

想要解除警示戶帶來的諸多限制,讓帳戶回歸正常狀態,避免個人信用持續受到負面影響,可以參考以下為你整理的警示戶解除方法。

1.解除警示帳戶的前置動作

法院在審理案件時,相當重視被告(警示戶持有人)對於「提供金融帳戶」的認知是什麼,具體可能會從「發現自己的帳戶變為警示戶,採取了什麼樣的行動?」判斷。所以如果想排除刑事責任,避免被誤認為詐騙同夥,最好在發現帳戶遭列管的當下,立刻採取下面幾個行動:

- 趕緊報警、掛失,以彰顯自己也是被騙的受害者。

- 趕緊回頭重新檢視,自己被騙取、提供金融帳戶的過程,整理像是通訊軟體LINE、微信,或是寄件收執聯、錄音檔等資料,讓檢察官可以查明自己是否被不法單位利用。

- 若經濟許可,可再委任律師撰寫答辯書狀,在法庭上提供站得住腳的陳述。

2.解除警示帳戶的2個方法

首先要知道,「快速解除警示戶」的方法是不存在的,因為在案件的偵查與審理尚未完結前,還沒有辦法確認你的清白,無法隨意解凍帳戶。審理期間內你能做的,只有等待與配合檢警調查;等待數個月後,案件審理結果出來,符合條件才有機會解除警示戶。

(1)等待法律流程結束

當法律流程結束,須符合下面任一條件,才可以提出解除警示帳戶申請:

- 刑事案件獲不起訴處分或無罪判決

- 刑事案件獲緩起訴、緩刑或保護處分

- 案件經證實為一般商業買賣糾紛

- 存款帳戶遭盜用或是冒名申辦

- 帳戶被誤設為警示帳戶

- 繳交罰金或服刑完畢

(2)等待警示期限屆滿

法律規定:「警示帳戶之警示期限自通報時起算,逾2年自動失其效力;但有繼續警示之必要者,原通報機關應於期限屆滿前再行通報之,通報延長以1次及1年為限。」也就是說,如果你符合警示戶解除條件,但沒有主動提出申請,警示帳戶也會於通報日起算2年後自動解除。

3.警示帳戶解除流程

確認符合前段的任一解除警示戶條件,於內政部警政署網站下載並填妥解除警示帳戶申請書(一式二份)後,便可以攜帶所需文件,前往戶籍地、公司所在地或案件管轄的警察局,提出警示戶解除申請;整個流程所需完成的步驟整理如下:

- 確認案件判決結果:取得刑事案件判決書,確認符合解除警示戶條件。

- 提交解除警示申請:攜帶判決書與身分證明,前往警察局遞交申請書。

- 等待解除公文送達:3~5天後會收到解除警示的公文,銀行也會於1~2週後收到同份公文。

- 致電確認帳戶狀態:主動聯繫銀行,確認帳戶是否已解除警示,恢復正常狀態。

四、被列管為警示戶還可以開戶嗎?

原則上不行,但考量到有些民眾可能只是因證件遺失,帳戶就遭冒用而被列管,使得工作跟相關權益受損,金管會特別針對以下3種情境,放寬了帳戶受警示者開戶的部分限制。

1.薪資轉帳可開戶

警示帳戶持有人可以拿著公司開立的在職證明或勞保明細,到銀行申請開戶;不過,開立的薪資轉帳帳戶在警示帳戶通報解除前,仍屬於衍生管制帳戶,無法使用金融卡及語音網路轉帳等功能,只能臨櫃提領現金。

2.提領補助可開戶

若因為帳戶被列管為警示戶,導致社會福利給付或補助無法匯入時,根據「社會救助法第44條之2第1項」的規定,警示帳戶持有人可以檢附相關資料到戶籍地公所申請辦理「社會救助專戶」,待社會局的同意函,就可到銀行開設專戶並提領補助款。

3.貸款撥款可開戶

若警示帳戶持有人在還沒被通報前,就已向銀行申辦貸款,且經銀行審核後同意撥款,是可以開立帳戶作為撥款使用的。

五、警示戶可以辦貸款嗎?

以銀行管道來說,警示戶提出的貸款申請,百分之百會被婉拒,因為警示帳戶持有人的信用報告上,會有遭通報警示的瑕疵註記,加上帳戶功能已完全無法使用,自然沒有核貸的可能;若真有緊急資金需求,改向非銀行體系的民間管道諮詢,會較有機會取得資金,但須特別留意號稱能「保證過件」的貸款詐騙。

六、警示戶可以領補助嗎?

近期有網友詢問,銀行帳戶變成警示戶,還可以領三萬元的生育補助嗎?若擔心補助金無法順利入帳,你可以選擇於申請補助時,詢問負責單位是否能以「開立現金支票」的方式發給補助金;或是參考前段介紹的流程,申請開立領補助用的「專戶」,便可以在帳戶遭警示的情況下領到補金津貼。

七、其他關於警示帳戶的常見Q&A

可以透過查詢聯徵信用報告,知道自己的帳戶是否有被列管為警示戶。信用報告的查詢方法包括書面查詢(至聯徵中心臨櫃辦理或郵寄申請)與線上查詢(於官網用自然人憑證、金融憑證查詢),在申請信用報告的同時,加查「警示帳戶資訊」即可得知自己的帳戶狀態。

原則上帳戶遭凍結後的1~2個月內,警示帳戶持有者就會收到來自警察局的通知書,需親自跑一趟派出所做筆錄。做完筆錄後,案件將移交地檢署,等待3~6個月後,會收到地檢署寄來的傳票,若到案接受偵查後,檢察官認為有起訴必要,案件將進入法院審判程序;反之,若順利說服檢察官自己也是受害一方,有機會爭取到不起訴處分,即可持相關證明,前往警察機關申請解除警示帳戶。

不建議,雖然警示戶自通報日起算,滿2年就會自動解除(若無延長),但警示戶存在期間,不僅會持續對個人信用造成影響,還有可能因捲入詐騙、洗錢等刑事犯罪,面臨對應的法律責任。盡早報警處理,協助案件調查,讓可以解除警示戶的真相水落石出,才是保障自己權益的上策。

從接到警示帳戶通知,到案件審理完結,向警察機關提出解除警示帳戶申請,最終取得公文,順利解凍帳戶,整個流程至少需要數個月,甚至半年起跳。若不想因遭列管為警示戶,耗費大把時間心力,建議平時就要隨時提高警覺,做好帳戶、個資等重要資料的管理。

這是詐騙!千萬不要上當。能解除警示戶的只有原通報機關(通常是警方),如果遇到有人號稱能「收費解除警示戶」或「代為向金管會陳情」,請提高警覺,絕對不要輕易相信。

不一樣喔!因為帳戶閒置過久未使用,被銀行或證券商列為靜止戶,僅會影響帳戶的存提款、轉帳等交易功能,臨櫃提供資料便可重新啟用;被列為警示戶的解除流程則相對複雜,還有可能承擔未知的法律風險,對個人信用產生負面影響。

帳戶被列為警示戶,不僅可能帶來法律風險,還會損害個人信用,甚至影響其他帳戶的正常使用,對生活和工作造成諸多不便。所以我們會建議,在收到警示通知時,應主動向檢調機關通報,積極配合案件調查,並在必要時尋求法律協助,才能有效解決問題,盡快解凍帳戶,避免後續困擾。