2026年銀行貸款審核趨嚴的背景下,「抵押權設定」不僅是申請房貸的必經之路,更是保障資產安全的法律防線。許多申貸人對於「普通抵押權」與「最高限額抵押權」的風險差異不甚瞭解,本文將深度解析抵押權設定的意義、最新流程、規費試算以及還款後的塗銷關鍵,幫助你順利取得週轉資金並守護房屋產權。

一、房屋抵押權設定是什麼?

簡單來說,房屋抵押權設定是保障債權人(通常是銀行或融資公司)權益的法律措施。主要有以下3種保障:

- 資產保障:房屋設定後,申貸人無法隨意變賣或過戶房屋(除非經債權人同意)。

- 受償權利:若申貸人無力還款,債權人可依法聲請查封拍賣房屋,並就賣得價金優先受償。

- 產權維持:抵押權屬「非占有型擔保」,設定期間申貸人仍可正常居住使用房子。

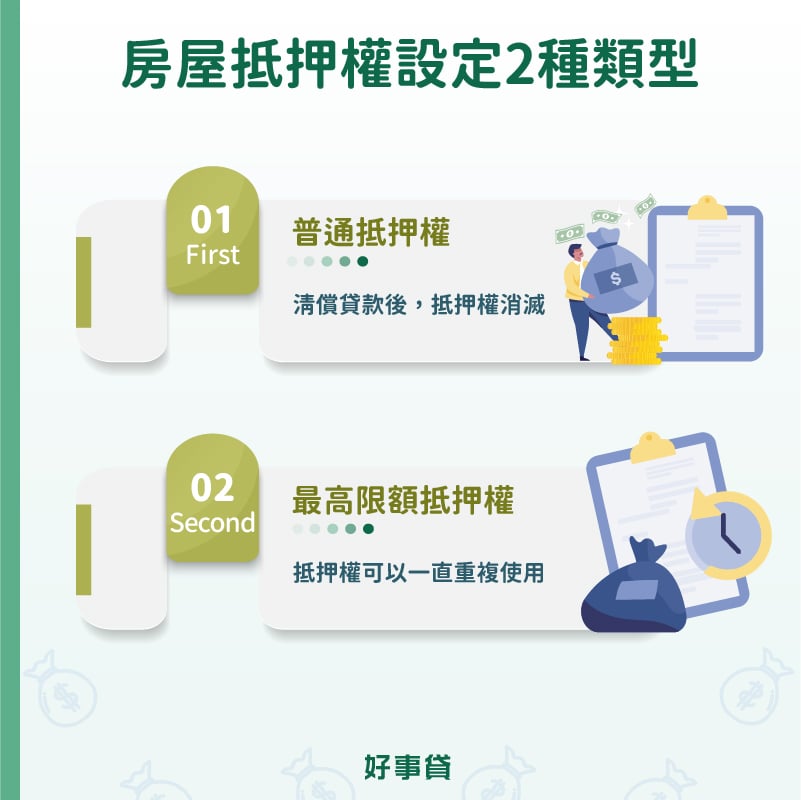

二、房屋抵押權設定的2種類型

房屋抵押權設定還可以分為「普通抵押權」與「最高限額抵押權」,二種抵押權之間的差異如以下說明:

1.普通抵押權設定(抵押權需與債權同時存在)

一次抵押權只適用一個合約,只要清償貸款後,抵押權也會失去效力。而擔保的內容只限現有債權,設定金額為貸款本金(含費用、利息、違約金)。

舉例來說有甲、乙二人,甲將名下的房子,抵押給乙借了1,000萬,只要在期限內將所借金額償還(含費用、利息、違約金),普通抵押權就消滅。

2.最高限額抵押權設定(抵押權不需與債權同時存在)

抵押權可以一直重複使用,就算沒有債權關係的存在,也不用申請塗銷程序;將來若產生新債權,也能繼續使用這個抵押權,設定金額為貸款本金的1.2倍。

舉例來說,小明已經有一筆銀行房貸800萬,只要在最高限額抵押權的範圍內申請房屋增貸,並不需要重新辦理設定與塗銷。若是期間無法履約還款,銀行最高可以對小明求償貸款本金的1.2倍,也就是800萬x1.2=960萬。

好事貸二胎房貸與銀行,都是採取最高限額抵押權設定。當申請人有資金的需求,想再次申請二胎房貸時就無需再做設定,對於有資金需求的人來說十分方便。

| 抵押權名稱 | 普通抵押權 | 最高限額抵押權 |

|---|---|---|

| 擔保內容 | 現有單一特定債權 | 過去、現在、未來的債權 |

| 設定金額 | 貸款本金(含費用、利息、違約金) | 本金1.2倍 |

| 擔保效力 | 清償後失效 | 可重複使用 |

| 擔保年限 | 隨債務消失(或最長5年行使期) | 最長30年(可展延) |

三、房屋抵押權設定流程與費用

以下將說明房屋抵押權設定流程、費用,以及如何變更等。詳細敘述如以下所列:

1.房屋抵押權設定流程

- 申請審核:申請銀行房貸,並提供土地、建物登記謄本、地籍圖謄本、建物測量成果圖、雙證件、所得證明及印章。

- 簽約對保:待銀行審核通過,與銀行簽訂借貸契約與抵押權設定契約書。

- 地政送件:備妥土地登記申請書、抵押權設定契約書、身分證影本或戶口名簿影本、土地及建物所有權狀正本及印章等登記文件。

- 地政設定:銀行設定作業通常幾小時可完成;私人設定約需1到2工作天。

- 領取憑證:地政發給債權人「他項權利證明書」,完成設定。

2.房屋抵押權設定費用

房屋抵押權設定費用是多少?除了收取他項權利書書狀費80元之外,還會收取一筆抵押權設定登記費用,金額是依照設定權利價值的千分之一計算。

假設貸款800萬,抵押權設定金額為1.2倍:800萬x1.2=960萬。

抵押權設定規費:960萬x1‰=9,600元。

3.房屋抵押權變更流程

房屋抵押權設定後,假如需要變動權利範圍、金額、利息等事項,就需要向地政事務所申請抵押權內容變更,詳細流程如以下所列:

- 向銀行申請變更(如房屋增貸時)。

- 銀行進行審核,並通過申請。

- 備妥身分證明文件、印鑑證明、登記申請書、他項權利證明書、他項權利變更契約書。

- 至地政機關辦理「原他項權利證明內容」變更。

- 地政機關發給變更後的「他項權利證明」與「變更申請書副本」給銀行。

四、房屋抵押權塗銷如何辦理?

房貸償還完後,建議向銀行申請清償證明,以便進行房屋抵押權塗銷程序。雖然在「普通抵押權」中,只要清償債務後,抵押權就算未作塗銷的動作,它也會自動失效,但是在謄本資料上,還是會有上一次抵押權設定的紀錄。若是想再次申請房屋抵押貸款,銀行只要看到謄本上有這樣的紀錄,就會婉拒貸款的申請。

房屋抵押權設定要如何塗銷?只需要3個步驟就能完成:

- 貸款償還完畢。

- 向銀行申請相關證明文件,包含清償證明(或是抵押權塗銷同意書)、他項權利證明與設定契約書副本。

- 向地政機關繳交清償證明、他項權利證明等文件,即可辦理房屋抵押權塗銷。

五、房屋抵押權QA

可以利用以下四種方式查詢,分別為地政服務網線上查詢、地政事務所臨櫃查詢、四大超商事務機查詢、付費請代書協助查詢。

可以。未塗銷抵押權就將房子過戶,也稱為「揹胎過戶」(「胎權」即指抵押權),不過這樣做會有風險。舉例來說,甲將有設定的房子賣給乙,若是甲無法依約還款,銀行仍有權向法院聲請查封與拍賣這間房子。因此遇上這種情形時,應要求賣方塗銷抵押權後,再進行買賣過戶的流程。

房屋抵押權設定流程,有許多需要注意的細節,準備的文件也比較多,不過這是申請房屋貸款時,必須經歷的過程。建議可以參考本文的說明,備妥所需的資料後,無論是抵押權設定,或是抵押權塗銷等流程,都可以幫助你順利的完成。