房貸寬限期延長如何申請?一般銀行房貸寬限期通常為1至3年,若期滿後面臨還款壓力,借款人可向原銀行提出展延申請,核准的關鍵指標在於「過去繳款紀錄正常無遲繳」且「擔保品須為自用住宅」。本文將客觀解析寬限期的展延標準、優缺點評估,以及若面臨展延遭拒的實質資金解套方案,助你安全度過財務銜接期。

一、房貸寬限期延長的申請方式與現況

房貸寬限期延長的申請流程相對單純,借款人只需以電話通知原貸款銀行,並親自臨櫃填寫申請表單,銀行就會根據申請者的財務條件進行審核。

值得注意的是,受惠於新青安政策最高5年寬限期的影響,近期使用寬限期的比例大幅增加。由於寬限期內「只還息不還本」,導致銀行房貸放款額度迅速接近滿水位。在資金緊縮的客觀環境下,銀行對於寬限期延長或藉由轉貸重啟寬限期的審核標準已日趨嚴格,過件難度顯著提升。

二、寬限期延長的優缺點與申請條件

房貸寬限期延長沒有好與不好,需衡量自己的需求與條件後,再來考慮要不要申請。申辦前可以先參考我們整理的房貸寬限期優缺點,以及觀看貴哥的影片解說,再來評估自己適不適合延長寬限期。

1.房貸寬限期延長的優點

- 減輕還款壓力:因為在寬限期中只需繳交利息,而貸款本金則暫時不用還,所以在每個月的還款壓力上會大為減輕。

- 靈活運用資金:因為寬限期間不需繳交貸款本金,累積下來的資金也頗為可觀,所以在此時的資金運用上會更為靈活與寬裕。

2.房貸寬限期延長的缺點

- 影響銀行貸款:申請房貸寬限期延長,會讓銀行留下不好的紀錄,這對往後申請銀行的其他貸款來說,多少會增加被婉拒的機率。

- 寬限期滿後壓力增加:寬限期延長一旦結束,只是將之前未繳的本金與利息,平均分攤在往後的還款期數中,此時會明顯感受到還款的壓力。

- 央行升息影響房貸利率:若央行執行升息政策,將影響銀行貸款利率的調升,讓寬限期滿後的本息攤還壓力將更為沉重。

3.寬限期延長的申請條件

- 必須為自用住宅

- 貸款繳款正常,無遲繳記錄

- 房貸寬限期延長上限為5年(若第一次申請寬限期為3年,可以再申請延長2年)

以上是房貸寬限期延長須注意的地方,與各項的優缺點整理。申辦前可以先衡量各項利弊得失與自身條件後,再來考慮要不要申請。

三、房貸寬限期後貸款繳不出來怎麼辦?

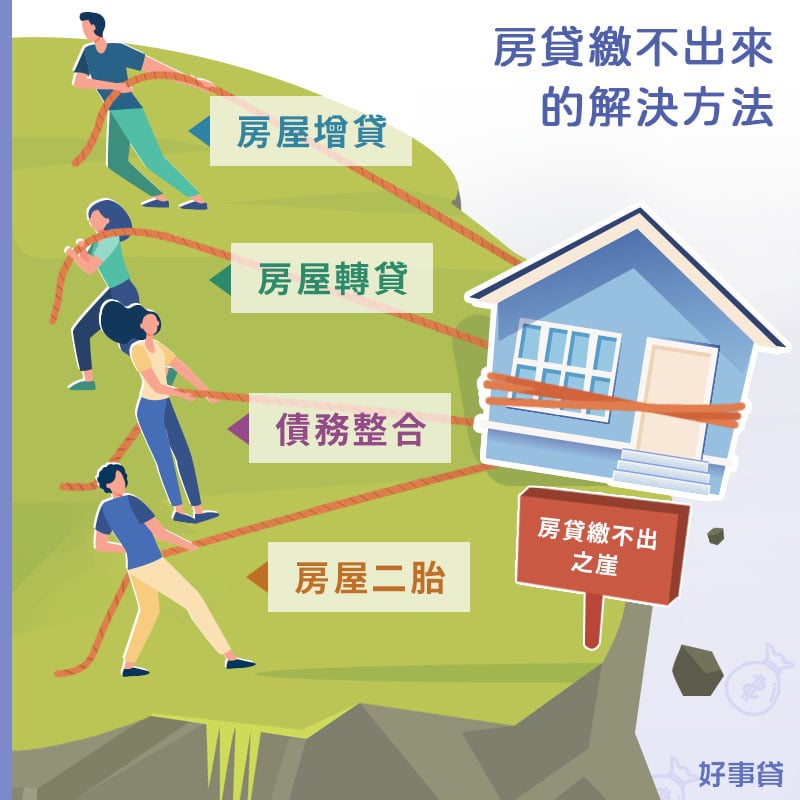

房貸寬限期滿後,房貸繳不出來的話,除了可以申請延長寬限期外,還有以下4種方法可以選擇:

1.房屋增貸(增加現金流)

房屋增貸就是將貸款的房屋,再向原貸款銀行申請一筆貸款,若是銀行同意申請,則會將增貸後的資金撥款到你的帳戶中。不過,如果房貸都沒還到本金,此時想申請增貸,除非當初成數沒有貸得很高、或房價短期飆漲,估價後有空間,否則銀行很可能會婉拒申辦。

2.房屋轉貸(重啟寬限期)

可以將房屋貸款,轉換到另一家銀行。假如新銀行接受你的房貸轉貸申請,有希望可以再向新銀行申請一次寬限期。只是轉貸時要注意三種可能產生的成本:

- 原銀行的違約金:若是還在原銀行的綁約期內,需付給原銀行一筆違約金。

- 新銀行申請費用:轉貸時需付給新銀行手續費與代書費。

- 轉貸產生的規費:除了上述2項可能產生的費用外,地政規費也要再繳一次。

3.債務整合(降低越負債比)

若名下同時背負高利率的信貸或信用卡分期,可透過債務整合的方式將多筆小額負債合而為一,藉此降低每月的總還款支出,將現金流保留給房貸本息。

4.房屋二胎(靈活運用資金)

將還有貸款的房屋,向銀行或融資公司申請二胎房貸。因為銀行審核嚴格,二胎房貸的過件機會不高,所以可以考慮向好事貸申請融資二胎房貸。融資二胎雖然利率稍高,但具有審核彈性、額度較高的優勢。

四、房貸寬限期常見問題

有的。銀行因為審核嚴格,通常不會再給予二胎房貸寬限期;但是融資公司只要符合條件,經過申請與審核通過後,則會有2年的二胎房貸寬限期。

房貸寬限期最長可到5年,若是已經申請3年寬限期,可以再申請延長2年。

看坪數。若是小於15坪的套房,銀行多會婉拒房屋寬限期的申請。

由以上的說明可以知道,房貸寬限期延長是一把雙面刃,假如在能力範圍內運用得當,它是可以有效減輕還款壓力,以及增加一筆額外的資金;不過,若只是將寬限期延長,當作是一種逃避還款壓力的作法,這樣只是將還款的痛苦延後而已,根本的債務問題終究還是要面對。因此在申請前需要調整好心態,善加利用房貸寬限期延長的優點,為自己有限的資金創造出更大的價值。