銀行信用小白是指未曾申辦過信用卡或銀行貸款,導致聯徵中心缺乏信用紀錄的族群。信用小白若想成功申請貸款,實務上有3招能有效提高過件率:提供房屋或汽車等實體擔保品、增加信用優良的保證人,或選擇銀行針對特定族群推出的專案。若想徹底「脫白」累積信用分數,建議優先向薪轉銀行申辦信用卡並全額繳款滿4個月、開立數位帳戶,或於帳戶內常態保持5至6位數的穩定存款。若因信用空白遭銀行婉拒,亦可客觀評估免代辦費、費用透明且合法合規的融資經銷商(如好事貸),透過二胎房貸或汽車貸款取得資金。本文將以客觀數據解析信用小白的特徵、脫白技巧與安全申貸管道。

一、銀行信用小白是什麼?

一般來說信用空白、信用小白、金融小白,是指沒有辦過信用卡、也沒有跟銀行辦過貸款的人,較常出現在剛出社會的新鮮人;另外也有「信用老白」的說法,通常是指年紀較大,或是居住地較偏遠,不常接觸金融環境的長輩;或是曾經信用瑕疵,已經洗白信用紀錄的族群。

1.信用空白的4大常見原因

除了以上的例子外,有下列情形的人,也會有信用空白的狀況:

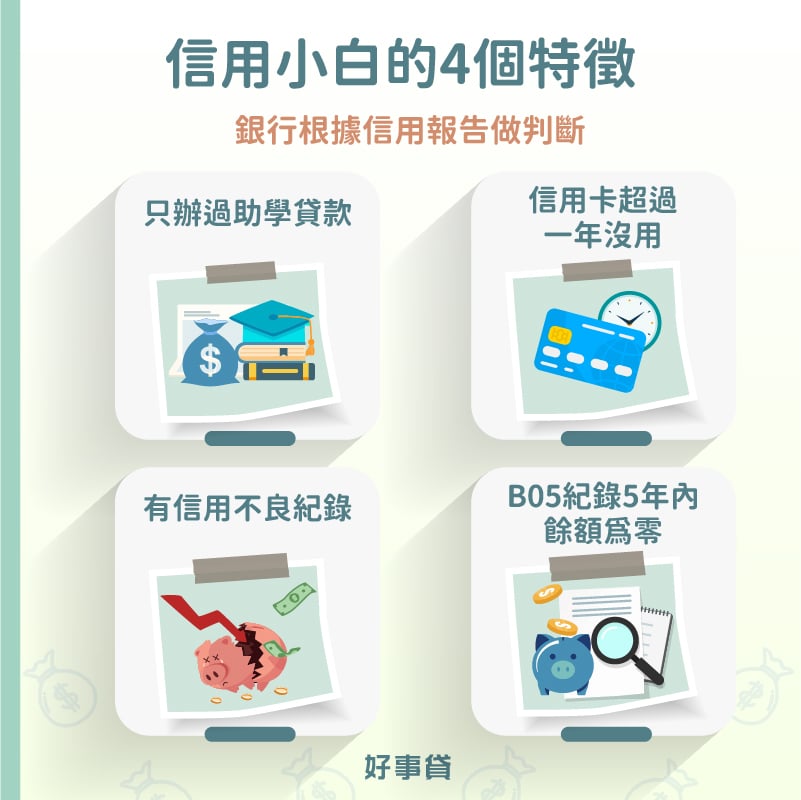

- 僅有學貸紀錄:名下除了就學貸款外,無其他金融機構往來紀錄。

- 信用卡靜止戶:雖持有信用卡,但超過一年以上未使用,缺乏近期的還款與消費數據。

- 信用不良紀錄:過去曾有信用卡強制停卡、貸款呆帳等不良紀錄,待揭露期限屆滿且紀錄消除後,會重新回到信用空白的狀態。

- B05授信餘額5年為零:聯徵報告中的「B05授信餘額變動資訊」會記載房貸、信貸、保證債務與逾期繳款等數據,若該項目連續5年餘額皆為零,即會被判定為信用空白。

2.信用小白的判斷依據:信用報告

銀行會根據信用報告,判斷你是不是信用小白,甚至作為貸款與信用卡是否過件的依據。因為在信用報告中可以看到,個人的票信、借款、信用卡、查詢紀錄等資訊,而聯徵中心會根據上列的紀錄,給予你相對應的信用評分。當分數越高,信用卡與貸款就越容易申請過件,所給予的卡別與方案也會越好。

二、擺脫信用小白的3個方法

擺脫信用小白的方法,主要有申請信用卡、申請數位帳戶,以及保持銀行一定的存款等3種方式。詳細說明如以下所列:

1.申請信用卡

申請一張信用卡,並正常的使用它,而且不要有卡費遲繳、刷爆額度、預借現金、每月只繳最低應繳金額等情形,持續使用4個月以上,就能逐漸累積信用分數。

建議第一張信用卡,可以找你的薪轉銀行申辦,只要薪轉時間有3個月以上,就會比較容易申請過件;而初期的額度可能不高也沒關係,只要能正常使用並按時繳款,就可以幫你累積良好的信用紀錄。提醒你,不要一開始就申請世界卡,或是無限卡的級別,反而容易被銀行所婉拒。

2.申請數位帳戶

除了一般傳統的銀行帳戶外,也可以考慮申請數位帳戶,或是純網銀的帳戶。這2種帳戶為了吸引客戶,會對新開戶的標準稍微放寬一些。因此信用空白的人,可以先申請數位或是純網銀帳戶,較容易累積銀行對你的信任。

- 純網銀:無實體分行,需要透過網路、電話、電腦、ATM、行動裝置完成交易,服務時間不受限制。

- 數位帳戶:有實體分行,銀行將服務數位化,因此客戶不需臨櫃,就能透過專屬APP完成交易,服務時間不受限制。

- 網路銀行:有實體分行,為實體銀行的延伸,可以使用網路、電腦、手機完成基本的金融服務,部分業務受到銀行上班時間的限制。

3.銀行保持一定的存款

領薪水時就全部花光,這就是俗稱的月光族,這也是銀行最不願意打交道的族群。建議薪轉帳戶中,至少要保持5~6位數的存款,而且要有穩定的金額匯進,避免這個月有薪水入帳,下個月就全部花光;或是每次領錢時只領百元鈔,甚至有預借現金等行為。因為以上這些情況,都不利於你的信用累積。

三、信用小白如何申請貸款?3招提高過件率

若信用分數尚未累積完成,卻有急迫的資金需求,可透過以下3種策略強化自身的授信條件:

1.提供實體擔保品

若名下持有房屋或汽車,可將其作為貸款的擔保品。具備實質價值的抵押物能大幅降低銀行的放款風險,是彌補信用空白劣勢、提高核貸機率最有效的方式。

2.增加信用優良的保證人

增加一位信用條件,與財務狀況良好的一般保證人,能有效為申貸條件加分。保證人的財力與信用將作為銀行的次要還款來源,進而提升銀行核發貸款的意願。

3.善用銀行小額專案貸款

有些銀行也會為信用空白、網拍族、領現族等,提供申請門檻不高的小額貸款,詳細方案說明如以下所列:

- Line Bank臨用金:利率3.48%起,額度最高500萬,有動用才計息,沒動用不需繳款,而且隨借隨還。申辦與撥款流程,在Line Bank App即可完成。

- 凱基銀行速還金:利率3.5%起,最高額度100萬,有動用才計息,而且隨借隨還以及免開辦費。

- 凱基銀行店家貸:專屬街口支付店家的方案,利率3.5%起,最高額度20萬,有動用才計息,而且隨借隨還與免開辦費。

- 凱基銀行蝦皮輕鬆貸:專屬蝦皮購物賣家的方案,利率3.5%起,免開辦費而且隨借隨還。

- 凱基銀行露天賣家發財金:專屬露天賣家的方案,利率3.5%起,額度以賣場收款紀錄為審核依據,有動用才計息,而且隨借隨還與免開辦費。

- 凱基銀行Uber Eats夥伴:專屬Uber Eats的方案,利率3.5%起,最高額度20萬,有動用才計息,而且隨借隨還與免開辦費。

- 玉山銀行小額信貸:符合條件者不需財力證明,即可申請的小額貸款,首期利率0.01%,第2期3.35%起,額度最高800萬。

四、銀行婉拒貸款怎麼辦?2大安全申貸管道

雖然某些銀行,有放寬信用小白申請貸款的標準,但是對於大多數信用空白的人來說,銀行貸款的申請門檻仍是偏高。那麼有審核較寬鬆,而且兼顧安全合法的申貸管道嗎?推薦你可以考慮向好事貸提出諮詢。好事貸目前的貸款方案有2種:

- 二胎房貸:只要名下有房子就能提出申請,額度最高有500萬。因為好事貸二胎房貸審核寬鬆,而且受到政府的監督,是許多人在銀行之外,會利用的資金週轉方式之一。

- 汽車貸款:不受車齡、廠牌、排氣量的限制,只要名下汽車還可以正常行駛,就可以向好事貸提出汽車貸款的申請。因為審核寬鬆,額度最高可達350萬,也是許多信用小白與領現族群,會選擇的貸款方式之一。

五、信用小白常見QA

可以。只要能提供明確的收入證明,信用小白還是有機會,可以申請到信用卡,並且利用正常的持卡消費,逐漸累積信用分數。

議先向薪轉銀行提出諮詢,可以有較高的過件機會;若是領現族群,可以每個月固定存一筆錢到銀行,而且不去動用它,大約持續6個月以後,就可以向這間銀行提出貸款的諮詢。

經過以上的說明後可以發現,信用空白並非無法申請貸款,只要利用本文所介紹的方法,並且選擇合適的銀行與方案,就可以提高成功申請貸款的機會。假如你仍是被銀行所婉拒,建議可以考慮向好事貸提出貸款的諮詢,同樣可以在安全無虞的情況下,取得所需要的貸週轉資金。