個人信用報告(又稱聯徵紀錄)是金融機構評估個人還款能力與信用狀況的重要依據。客觀數據顯示,每人每年享有 1 次免費查詢個人信用報告的機會,後續每次申請則酌收 100 元。目前最快速的查詢方式為使用「自然人憑證」透過電腦線上查詢,或下載「TW投資人行動網」APP,最快 3 分鐘即可取得報告;若需書面實體報告,亦可透過郵局代收、掛號郵寄或親赴聯徵中心臨櫃辦理。本文將客觀統整6大信用報告查詢管道、線上操作步驟與免費加查項目,幫助你快速掌握自身信用狀況。

一、信用報告(聯徵紀錄)的 6 大查詢管道

信用報告由「聯合徵信中心」所產製,因此也可以稱為聯徵報告或聯徵紀錄等。其查詢的方式有以下6種:

1.申請貸款銀行調閱

申請信用卡或貸款時,銀行會調閱你的聯徵紀錄,不過調閱的次數,三個月內不可超過3次,一旦超過上限則會形成聯徵多查的情形,反而會讓個人信用報告分數遭到扣分。

2.以自然人憑證查詢

備妥實體讀卡機與有效的自然人憑證,直接連線至聯徵中心官方網站,驗證身分後即可快速下載電子版信用報告。

3.利用手機APP查詢

依據手機系統iOS或Android的版本,下載「TW投資人行動網」的APP,即可依照頁面上的指示進行查詢。(前提,需要有配合金融證券憑證才可使用)

4.郵局填表代為查詢

攜帶身分證或雙證件(駕照&健保卡)正本,親自前往各地郵局臨櫃填寫申請表,由郵局代為收件並轉交聯徵中心辦理。

5.填妥申請書郵寄查詢

至聯徵中心官網下載申請表格,詳細填妥並檢附相關身分證明文件影本後,掛號郵寄至「台北市中正區重慶南路一段2號1樓 聯徵中心」進行查詢。

6.親自到聯徵中心查詢

攜帶身分證或雙證件,於工作日親赴「台北市中正區重慶南路一段2號1樓」的聯合徵信中心臨櫃查詢。

二、信用報告線上查詢教學(電腦與手機)

若欲節省交通與等待時間,建議採用線上查詢方式,操作流程極為簡便。線上查詢個人信用報告的方式,主要有以下2種:

1.電腦:自然人憑證查詢步驟

- 準備好讀卡機,並插入有效的自然人憑證。

- 進入財團法人金融聯合徵信中心官方網站。

- 點選「個人線上查閱信用報告」專區。

- 輸入身分證字號與憑證密碼,完成身分驗證。

- 勾選需要查閱的項目(包含信用評分),即可線上檢視或下載 PDF 檔。

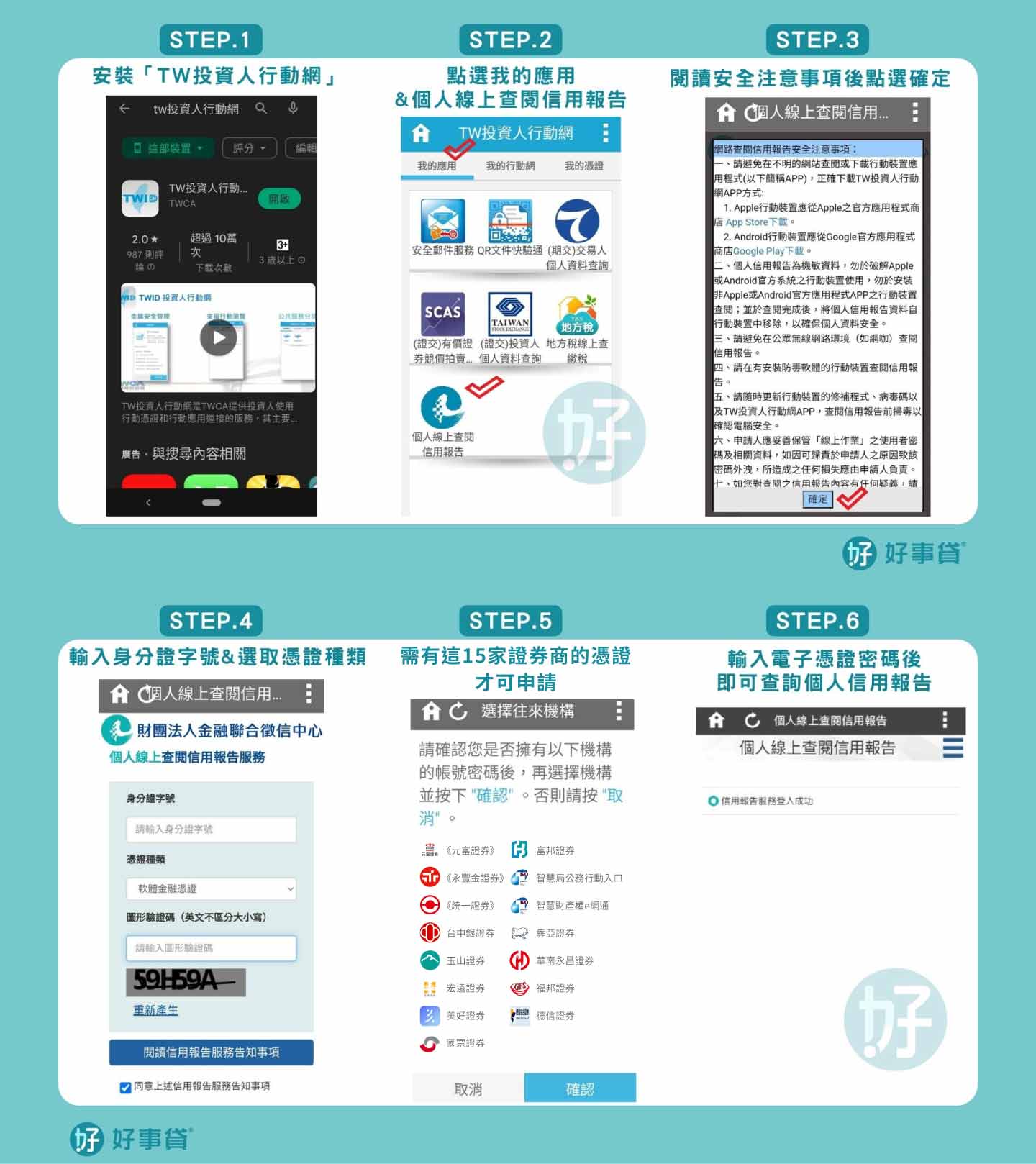

2.手機:APP查詢步驟

- 於App Store或Google Play搜尋並下載「TW投資人行動網」APP。

- 開啟 APP,點選「查閱信用報告」。

- 閱讀並同意安全注意事項。

- 輸入身分證字號,並點選你所擁有的證券商。

- 輸入電子憑證密碼進行身分驗證,驗證成功後即可查閱報告。

三、信用報告可以加查的項目有哪些?

在申請信用報告時,若有特定的信用資訊需求(例如確認 DBR22 倍無擔保債務餘額,或信用卡循環比率),可於書面申請書上自行填寫「加查代號」。以下加查項目皆為免費提供:

| 信用報告加查代號 | 加查項目內容 |

|---|---|

| A11 | 個人任職董監事/經理人及獨資/合夥事業負責人企業名錄 |

| B05 | 個人授信餘額變動資訊 |

| B07 | 個人逾期催收或呆帳資訊–科目別 |

| B29 | 新增核准額度(含應計入DBR22倍規範之金額)及清償資訊 |

| B33 | 授信每日變動與每月月底明細(含保證)資訊–行庫別 |

| B67 | 授信戶基本資訊彙總 |

| B68 | DBR22倍規範無擔保債務暨年收入彙整資訊 |

| J01 | 個人綜合信用資訊 |

| J03 | 信用卡戶綜合資訊 |

| J10 | 即為信用評分,如申請時有勾選加查信用評分,則此項不用填寫 |

| K21 | 信用卡正附卡資訊 |

| K22 | 信用卡戶基本資訊彙總 |

| K33 | 信用卡戶帳款金額、循環比率及無擔保授信資訊 |

| K34 | 信用卡戶帳款(含週報)、循環比率及無擔保授信資訊 |

| S10 | 查詢統計明細資訊 |

| S11 | 最近一年內查詢紀錄明細資訊 |

| Z07 | 通報案件紀錄資訊 |

| Z13 | 補充註記/消費條例信用註記資訊 |

| Z22 | 通報案件紀錄及補充註記 |

四、信用報告內容有疑問時該怎麼辦?

若是對個人信用報告內容有疑問時,可以透過以下方式進行瞭解與查詢。

1.電話諮詢服務

申請人可撥打電話諮詢專線(02)2316-3232,即有專人提供相關諮詢。

2.臨櫃諮詢服務

申請人可攜帶所申請的個人信用報告,向聯徵中心專責或志工人員進行詢問。

3.聯合徵信中心網站

可以先至聯徵中心官網查詢常見疑問,若是仍無法解決心中的問題,也可以利用電子郵件的方式,發信向聯徵中心尋求解答。

五、個人信用報告常見QA

個人申請信用報告,並無次數上的限制;不過,若是委託銀行進行聯徵查詢時,三個月內不可超過3次,一旦超過上述次數,就會形成聯徵多查的情形。

聯徵紀錄會隨著金融機構,每個月報送的資料而更新。不過若是有信用不良的紀錄,依據情節輕重的不同,揭露期則會有3~5年不等的時間。

除了申請貸款時,銀行會調閱你的聯徵紀錄外,個人信用報告只有本人才可以提出申請。

查詢個人信用報告,每一年享有1次的免費查詢機會。若是超過規定次數,每次則會收取新台幣100元的查詢費用。

個人信用報告查詢方式多元,只需利用上述所介紹的方式提出申請,大多可以迅速得知個人的信用狀況。不過,需要注意委託銀行代查若超過三個月3次的上限,會被視為聯徵多查,導致個人信用報告分數被扣分。因此建議,聯徵報告盡量由本人進行申辦,個人申請查詢無次數限制。