無卡分期是什麼?無卡分期(又稱零卡或免卡分期)是指消費者免持信用卡,透過將交易債權轉移給第三方融資機構,即可辦理商品分期付款的消費模式。目前合法無卡分期的基本門檻為「年滿18歲」,實質換算年利率大約落在 9% 至 16% 之間。雖然具備免查聯徵、審核快速的優勢,但此類交易法律規範尚不完善,極易衍生隱藏高利、退貨解約遭收高額違約金,甚至淪為詐騙集團人頭等風險。本文將客觀比較無卡分期與信用卡分期的核心差異,並統整四大潛在消費風險,助你安全評估付款管道,避開零卡分期的財務陷阱。

一、無卡分期是什麼?運作模式與申辦門檻

無卡分期主要是針對無法申辦信用卡,或信用卡額度不足的消費者,所提供的小額分期付款服務。

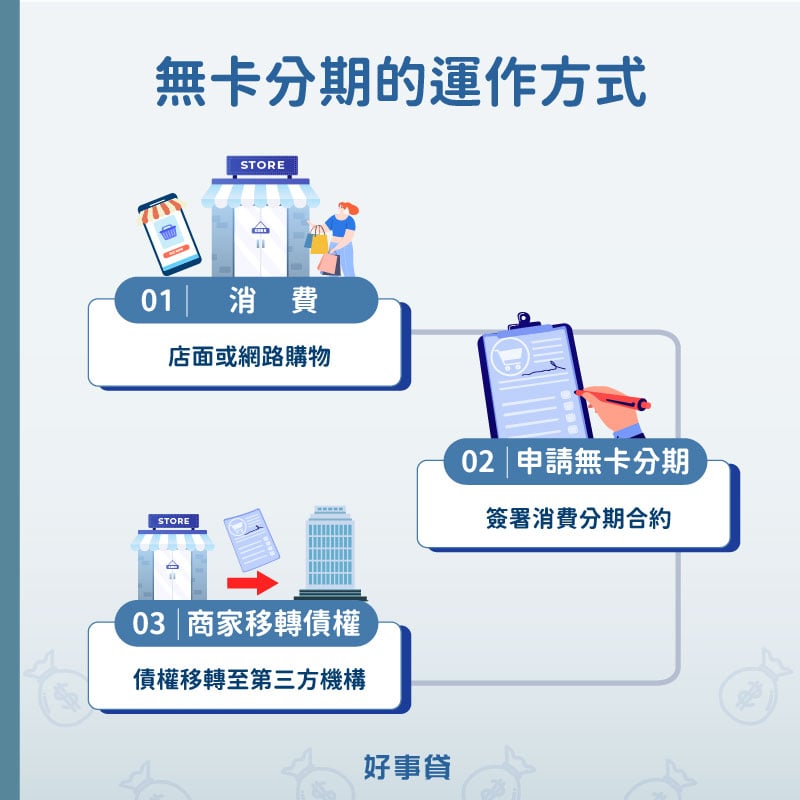

1.無卡分期的運作方式

消費者購買商品、服務,結帳時選擇無卡分期,賣家便會將債權轉給第三方融資公司,由該公司先付清全部金額,消費者之後再按月攤還,屬於消費者和融資公司間的貸款。

而依據消費者購物方式,無卡分期可以分為兩種型態。一種是實體店面常見的無卡分期,店家會提供一份分期合約,也就是債權轉讓同意書給你簽名;另一種則是電商平台上常見的融資無卡分期,與信用卡機制類似,融資公司會預先提供一個消費額度,消費者只能在額度內購物,且有動用才計息,無消費則無計息。

2.無卡分期的申辦資格

無卡分期最基本的申辦資格,就是年滿18歲。部分不肖業者可能會聲稱,未滿18歲的學生只要附上學生證,就能提高零卡分期的通過機率,但這其實只是話術,可能潛藏危險。雖然無卡分期審核非常寬鬆,審核標準仍須依照申請管道的評估為準,如果申請者有以下情形,還是可能出現審核沒過的結果:

- 未達民法的法定成年歲數

- 收入證明、財力證明不符合標準

- 近3個月內,已申請過無卡分期,或是多次送審核記錄。

- 曾有過零卡分期繳費異常記錄

二、無卡分期VS信用卡分期的比較

選擇分期付款工具時,可透過以下四大客觀指標進行財務評估:

1.實質利率高低

信用卡常提供特約分期0利率優惠,一般循環與分期利率約落在 13% 至 15%;而無卡分期標榜的「0利率」常將利息隱藏於商品溢價中,其實質換算年利率通常落在9%至 16%之間。

2.消費額度限制

信用卡具備明確的銀行信用額度上限;多數實體商家的無卡分期並無明確的總量管制機制,消費者若缺乏財務自律,極易因「低月付金」的錯覺而過度擴張信用。

3.額外衍生費用

信用卡主要衍生費用為遲繳產生的循環利息或年費;無卡分期若發生延遲繳款,通常會面臨極高額的延遲利息、手續費與違約金。

4.交易退款機制

若發生消費糾紛或未取得商品,信用卡持卡人可向發卡銀行申請「爭議帳款」暫停付款;無卡分期因債權已移轉至融資公司,消費者若欲退貨解約,常須額外支付高昂違約金,退款保障相對較弱。

三、選擇無卡分期的五大潛在風險

無卡分期因多屬民間借貸性質,且目前缺乏完善的金融專法監管,申請前務必審慎評估以下五大風險:

1.商家的零利率話術

由於多數消費者對於無卡分期並不瞭解,因此容易聽信商家鼓吹選擇零卡分期,稱能減少辦信用卡的繁瑣申請過程。乍聽之下感覺很方便,但其實商家可能會刻意省略,分期利率和債權轉交等資訊,消費者就會掉入高利還款的陷阱中。

2.利率結構不夠透明

消費者得注意商家提供無卡分期的利率是否清楚,部分商家不會主動告知或公開分期的利息計算方式,只用單期的低月付金,甚至分期零利率來吸引消費者。因此消費者必須審慎查詢商家合作的對象,查清楚其利率是否合理,才不會讓自己的還款壓力負擔過重。

3.反悔退貨消費糾紛

無卡分期合約簽訂後,消費者的債權將由商家移轉給民間融資,後續分期還款狀況,就是消費者與融資公司間的借貸問題。大多數消費者不清楚無卡分期運作制度,一旦發生消費者想退貨或是反悔,消費者就必須與放款機構談判,並支付違約金才可解約。放款機構也可能會以收受產品或服務超過七日鑑賞期而拒絕解約,進而發生各種消費糾紛。

4.超出能力過度消費

消費者透過無卡分期將高額款項均攤後,看到每個月的月付金不高,可能就會產生負擔得起的錯覺而衝動消費。另外,無卡分期沒有額度上限,也不會明確列出支出的帳單,所以消費者容易忽略支出的總金額。因此,使用零卡分期前一定要評估自身的財力狀況,避免過度消費。

5.無卡分期詐騙陷阱

近期發生多起無卡分期詐騙案例,受害者多以學生為主。常見的無卡分期詐騙話術像是,只要簽下無卡分期買3C商品的合約,就能立刻拿到高額的佣金,而且不必支付分期款項;之後將手機或電腦賣出後還可以均分利潤,讓受害者誤以為有利可圖,紛紛簽下5~10萬不等的無卡分期合約。直到被催繳分期款項時,才驚覺被無卡分期詐騙。

四、無卡分期常見QA

不會。因為無卡分期的申辦單位是融資公司,審核過程不會查看個人信用評分,該筆貸款不會上聯徵紀錄,因此零卡分期的審核時間快速且過件率高。

不會直接影響信用評分。因為即使申辦無卡分期時,不會在聯徵信用報告上留紀錄,但是如果後續拖欠貸款,融資公司會向法院申請支付命令,再可能走向訴訟程序,因而成為個人信用不良的紀錄。

不可以。但有些不肖業者為了達成業績而哄騙學生族群,謊稱未滿18歲也可辦零卡分期。一般正規合法的無卡分期管道,未滿18歲是不會通過申辦審核的。

無卡分期雖提供無信用卡族群便利的消費彈性,但其隱藏利息高且缺乏退款保障機制。在簽署任何分期合約前,務必客觀精算「最終還款總額」,並確認合作融資公司的合法性。若有較大額的資金或消費需求,仍建議優先培養個人信用,透過正規銀行體系或上市櫃大型融資機構申辦,以確保交易安全與自身財務穩健。