信用卡是許多人日常消費的重要工具,只是許多持卡人並不瞭解,信用卡循環利息(卡循)是什麼?這可能導致他們在不知不覺中,因動用高額利率,陷入了財務黑洞,甚至影響個人信用。本文將詳盡說明循環利息的定義、計算方式以及避免方法,幫助你能更安全妥善地使用信用卡。

一、信用卡循環利息是什麼?

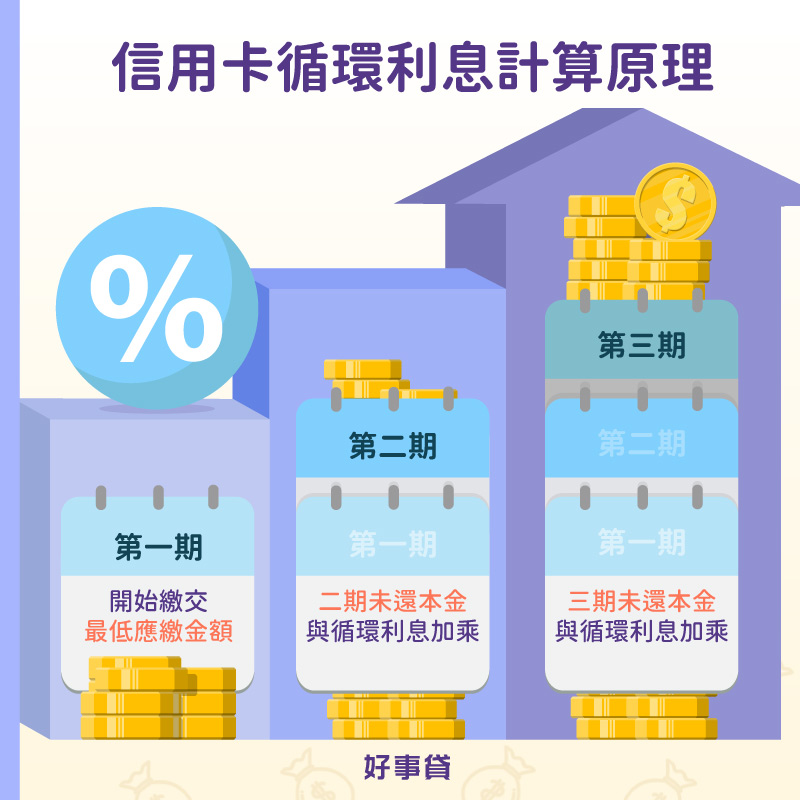

簡單來說,就是信用卡費沒有全額繳清,而是選擇信用卡最低應繳金額,這時剩下未繳的卡費將計入下期帳單中,銀行就會依照規定的利率收取利息,這筆費用就稱為循環利息,也可簡稱為「卡循」。

啟用循環利息後,持卡人可能面臨以下2種不利的影響:

- 信用評分下降:當持卡人動用卡循,就會上傳至聯徵中心,進而影響信用評分。若是評分過低,將會提高日後申請銀行貸款,或是其他信用卡的難度。

- 債務雪球效應:循環利息會使未繳金額,像滾雪球般不斷增加。因為卡循是以日計息,本金會隨著計息天數越滾越多,持卡人的債務壓力也會日益沉重。

二、信用卡循環利息如何計算?

計算信用卡循環利息之前,我們必須先瞭解,信用卡帳單上的4個重要日期:

1.信用卡帳單四個日期

| 名稱 | 定義 | 循環利息關係 |

|---|---|---|

| 消費日 | 刷卡消費的當天 | 無直接計息關係 |

| 入帳日 | 銀行代墊消費金額的日期 | 循環利息計算起始日 |

| 結帳日 | 銀行結算當月消費金額的日期 | 以當期應繳總額為計息基礎 |

| 繳款截止日 | 繳交卡費的最後日期 | 若未全額繳清,將啟動循環利息 |

知道以上四個帳單日期後,接著就可以來瞭解循環利息該如何計算。

2.信用卡循環利息試算

循環利息的計算公式,是以入帳日作為起始日,到實際繳清日為止。

循環利息=(應繳金額–實際繳款)x 循環利率 x (計息天數/365)

以下假設某人帳單資訊如下,並進行3期的循環利息試算:

- 入帳日:每月27日(循環利息計算起始日)

- 繳款截止日:每月12日

- 循環利率:15%

- 最低應繳金額:應繳總額的10%+前期未繳餘額的5%+循環利息

(1)4月消費與繳費

假設第一筆刷卡消費20,000元,4/10入帳;第二筆刷卡消費30,000元,4/18入帳。總計4月份應付卡費為50,000元,不過只繳交最低應繳金額5,000元。

| 項目 | 金額 |

|---|---|

| 當期消費 | 50,000元 |

| 應繳金額 | 50,000元 |

| 實際繳款 | 5,000元 |

| 未繳金額 | 50,000–5,000=45,000元 |

(2)5月份消費與繳費(計算循環利息)

假設刷卡消費20,000元,5/3入帳。5月份若還是只繳最低應繳金額,須加上 4月份未繳本金 (45,000) 產生的循環利息。

- 第一筆利息:20,000×15%x(32/365)=263元

- 第二筆利息:30,000×15%x(24/365)=296元

- 總循環利息:263+296=559元

- 第一筆消費:4月10日到4月30日有20天;5月1日到繳款截止日有12天,共32天。

- 第二筆消費:4月18日到4月30日有12天;5月1日到繳款截止日有12天,共24天。

| 項目 | 金額 |

|---|---|

| 新增消費 | 20,000元 |

| 應繳金額 | 45,000+20,000+559=65,559元 |

| 最低應繳金額(10%) | 65,559×10%≒6,556元 |

| 未繳金額 | 65,559–6,556=59,003元(進入卡循) |

(3)6月份消費與繳費

假設刷卡消費10,000元,6/5入帳。6月份若還是只繳最低應繳金額,必須繳納當期新增消費,加上5月份未繳本金59,003產生的循環利息。

- 6月總欠款:59,003+10,000+利息,可能將高達約70,000元以上。

由以上試算結果可以清楚看到,即使4月只欠款45,000元,到了6月份,在持續最低應繳和新增消費下,總欠款額已經暴增至70,000元以上。若是每期帳單都只是選擇最低應繳金額,而且持續刷卡消費,那麼未還本金與循環利息,就會如滾雪球般一直累積下去。

三、信用卡循環利息4大避免方法

避免循環利息的最佳方法,就是養成良好的還款與消費習慣,建議可以採取下列3種方式:

- 帳單全額繳費:每月按時全額繳清信用卡帳單,是避免循環利息最根本的方法。這樣不僅可以省下利息的支出,還能維持良好的信用評分。

- 設定自動扣款:信用卡帳單設定為銀行帳戶全額扣款,可以避免因為忘記繳費日而產生循環利息,確保100%準時還款。

- 控制消費門檻:建議信用卡消費金額,每個月不要超過月收入的10%,以免與其他生活支出加總後,無力全額繳清當期的卡費。

- 分期替代卡循:當確定無法全額繳清時,應立即申請帳單分期,不要讓帳單未繳金額進入循環利息狀態。

四、信用卡分期與循環利息哪個比較划算?

當無法全額繳費時,應選擇最低應繳金額還是信用卡分期?答案是:分期遠比卡循划算且安全。

1.信用卡分期的類型

信用卡分期可以分為以下3種類型:

- 帳單分期:申請信用卡帳單分期繳款,銀行會依照你的條件給予分期利率。這種方式不會計入循環利息,只要每月按時繳款,就不會影響信用評分。

- 單筆消費分期:刷卡消費時選擇分期,或是消費後主動聯繫銀行,將該筆消費金額設定分期。這種分期方式只要按時繳款,不會影響信用分數。

- 預借現金分期:使用信用卡預借現金後申請分期,利率會比較高,而且將留下聯徵紀錄,進而影響信用分數(除非急用,否則不建議)。

2.信用卡帳單分期循環利息的比較

從繳交卡費的角度來看,帳單分期和單筆消費分期的利率,通常會低於循環利息,而且只要按時還款,就不會留下聯徵紀錄。因此建議你,可以多加利用信用卡分期,而不要輕易使用循環利息。

| 比較項目 | 信用卡循環利息 | 信用卡帳單分期 |

|---|---|---|

| 利率 | 卡循利率高(約5%~15%) | 分期利率低(約3%~8%) |

| 計息起始日 | 從消費入帳日 | 從分期當月開始計算 |

| 對信用影響 | 嚴重影響信用評分 | 按時繳款不影響信用 |

| 建議是否使用 | 避免使用 | 無法全額繳款的優先方案 |

五、循環利息常見QA

銀行會定期檢視持卡人的信用與繳費情況,若是經常使用循環利息,或是有遲繳的狀況,循環利率可能會調升。

立即申請帳單分期,將未繳金額以分期付款的方式償還,並確保每期準時繳款,就不會影響信用評分,也不會產生循環利息與違約金。

若情況允許,建議可以先向親友借一筆錢盡快償還欠款;也可以利用債務整合的方式,申請一筆低利率的貸款,償還高利率的循環利息。

透過本文的說明,我們可以瞭解循環利息,對於信用與財務的負面影響。因此,保持良好的信用卡消費習慣,非常重要的一件事!只要每個月準時全額繳清帳單,避免只繳信用卡最低應繳金額,就能免除循環利息的支出,還能維持良好的信用狀況,讓你與銀行的往來更加順利。