2026年房價高漲與打炒房政策持續的環境下,重購退稅成為換屋族減輕負擔的最強武器。無論你是先買後賣或先賣後買,只要在2年內完成買賣,且本人、配偶或未成年子女設籍居住,原屋出售前1年與新屋購入後皆無出租或營業使用,就能申請退稅。「小屋換大屋」可享全額退還房地合一稅,「大屋換小屋」則依比例退稅。需特別注意,新購入房屋有5年閉鎖期規範,期間內不可出售、出租或營利,否則將被追繳稅款。本文將深度解析2026年最新重購退稅規定、詳細試算公式與申請流程,幫助你在換屋過程中合法節稅,把辛苦錢留下來。

一、重購退稅是什麼?

政府近年執行打炒房政策,針對「自住換屋族」提供了重購退稅配套。這能避免民眾在換屋時因繳納高額房地合一稅,導致資金不足無法購得理想房屋。

舉例來說,小明將原本居住的房子賣掉,換買一間新屋來居住,政府會將房屋買賣過程中要繳的房地合一稅,以重購退稅的方式還給小明。這其中會有2種稅制:

- 小屋換大屋:全額退稅。

- 大屋換小屋:比例退稅。

(2)2~5年賣出:房地合一稅需繳,賣房所得35%。

(3)5~10年賣出:房地合一稅需繳,賣房所得20%。

(4)10年以上賣出:房地合一稅需繳,賣房所得15%。

二、重購退稅試算舉例

重購退稅公式:

- 成交價 – 取得成本–相關費用及土地漲價總數額 = 賣房所得

- 賣房所得 × 房屋持有時間稅率 = 房地合一稅

- 房地合一稅 ×(新房的價格÷賣房的價格)= 重購退稅

接著我們舉例來試算,讓你可以輕鬆評估自己的重購退稅會是多少:

賣房所得:1,650–1,000–50=600萬

2年內賣房需繳房地合一稅:600 × 45%=270萬

小換大重購退稅:270萬 × (1,800萬/1,650萬)=294萬(全額退稅)

大換小重購退稅:270萬 × (1,600萬÷1,650萬)=261萬(只需繳約8.2萬稅金)

三、重購退稅申請4大條件與流程

重購退稅是針對自住的房子,才會有這個優惠。而重購退稅條件,只要符合以下4點,就可以按照下列流程進行申請:

1.重購退稅申請條件

- 設籍要求:本人/配偶/未成年子女須設籍:這3種人其中之一,必須在房子中設有戶籍,並且有居住在裡面的事實(建議保留水電瓦斯繳費單據,以備日益趨嚴的實質查核)。

- 無營業出租:原屋出售前1年無出租/營業使用:原持有的房屋與土地出售前1年,不可以有營利或出租等情形。

- 5年閉鎖期:新屋購入後5年內無出租/營業使用:新購入房屋與土地,5年內不可以有售出、營利或出租等情形。這是國稅局最常追回稅款的原因。

- 2年時效性:房屋重購退稅2年內須完成申請:不論先賣後買,或是先買後賣,都必須在2年內完成房屋重購退稅的申請。

2.重購退稅申請文件

- 原持有房屋土地交易時的契約文件影本

- 新購入房屋土地交易時的契約文件影本

- 原持有與新購房屋土地的所有權狀影本

- 不動產售出時土地增值稅繳款收據正本

- 重購土地所有權人的無租賃申明書正本

- 財政部稅務入口網下載重購退稅申請書

3.房屋重購退稅申請流程

房屋重購退稅有臨櫃、線上、郵寄3種申請方式,詳細說明如以下所列:

- 臨櫃申請:備妥上述資料,到不動產所在地稅捐機關臨櫃申請。

- 線上申請:備妥上述資料,到不動產所在地稅捐機關官網進行線上申請。

- 郵寄申請:稅捐機關官網下載申請書,備妥上述資料,郵寄至不動產所在地稅捐機關申請。

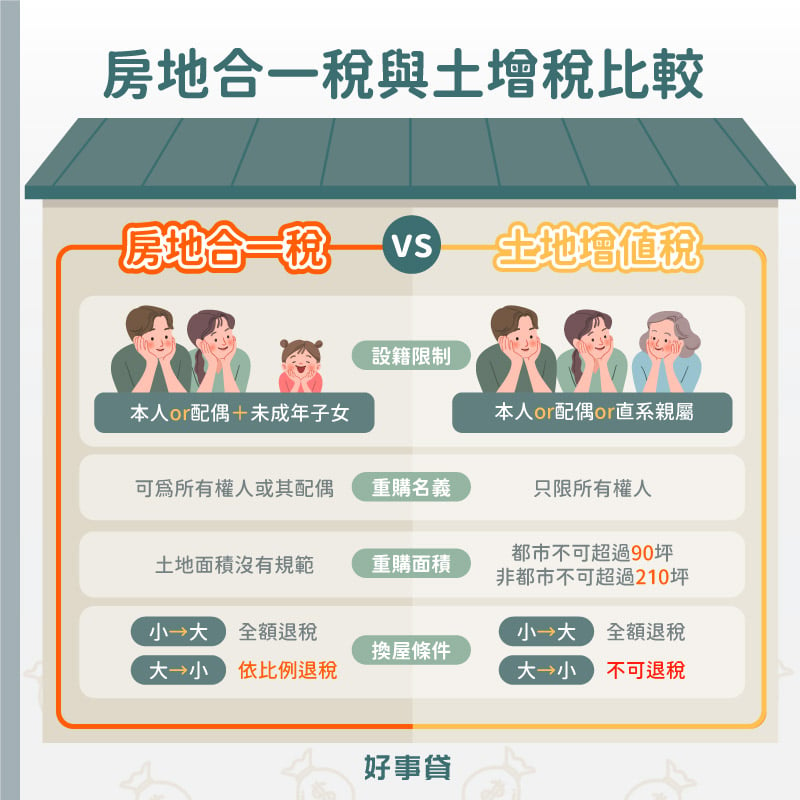

四、房地合一稅VS.土地增值稅,在重購退稅上的比較

賣屋時還會繳一筆土地增值稅,在房屋重購時土地增值稅也是可以退稅的。不過土增稅與房地合一稅,二者在重購退稅條件上有些不同,詳細說明如以下所列:

1.設籍限制

- 房地合一稅:本人/配偶/未成年子女須設籍

- 土地增值稅:本人/配偶/直系親屬須設籍

2.重購名義

- 房地合一稅:可為所有權人或其配偶(舉例賣掉丈夫名下的房子,再買的房子是妻子名下,符合退稅的條件)

- 土地增值稅:只限所有權人(舉例賣掉丈夫名下的房子,再買的房子必須是丈夫名下,否則不符合退稅的條件)

3.重購面積

- 房地合一稅:土地面積沒有規範

- 土地增值稅:房子位置在都市的面積不可超過3公畝(約90坪);房子位置不在都市計畫裡的面積不可超過7公畝(約210坪)

4.換屋條件

- 房地合一稅:小換大全額退稅/大換小比例退稅

- 土地增值稅:新購地價>原售地價全額退稅/新購地價<原售地價不可退稅

| 稅制名稱 | 房地合一稅 | 土地增值稅 |

|---|---|---|

| 設籍限制 | 本人/配偶/未成年子女 | 本人/配偶/直系親屬 |

| 重購名義 | 所有權人或其配偶 | 只限所有權人 |

| 重購面積 | 不限 | 都市小於3公畝/非都市小於7公畝 |

| 換屋條件 | 小換大全額退稅/大換小比例退稅 | 新購地價>原售地價全額退稅/新購地價<原售地價不可退稅 |

五、重購退稅常見QA

沒有次數限制。政府一方面為減輕換屋自住民眾的負擔,另一方面也為了抑制炒房的風氣,鼓勵長期持有房屋後,有換屋需求的人,可以享受較大額度的退稅優惠。

一生一次簡單來說,一生只能用一次10%的優惠稅率,適合一次出售多筆自用住宅或土地;一生一屋則適合使用完一生一次的優惠稅率後,再次出售名下房屋土地時使用,但只限一間房屋,使用次數上則無限制。

可以。但僅限於「房地合一稅」;「土地增值稅」則不適用。

- 房地合一稅:規定較寬鬆,只要本人、配偶或未成年子女其中一人在新舊屋皆有「設籍」且「實際居住」的事實,即便賣方是丈夫、買方是妻子,依然符合退稅資格。

- 土地增值稅:要求較嚴格,所有權人必須為同一人。如果賣掉丈夫名下的房子,買入的新屋卻登記在妻子名下,土地增值稅將無法申請退稅。

房屋重購退稅相關規定複雜,不過只要掌握重購退稅條件,並且瞭解本文的試算舉例,其實可以發現房屋重購退稅,並不如想像中的困難。建議有換屋計畫之前,詳細閱讀過本文,對於你申請房屋重購退稅將會有不小的幫助。