台灣已經進入超高齡社會,長照與醫療支出的沉重負擔,已經是許多家庭必須面對的嚴峻挑戰。面對每個月龐大的長照醫療資金缺口,最穩健的財務方式並非依賴貸款來解決,建議名下資產可參考「2/4/4分配法則」:20%利用安養信託方式,預備一筆緊急預備金(保本);40%用於個人儲蓄與投資(老本);剩下的40%則是規畫長照醫療(病本)。透過這套明確的資金分配機制,可以避免無謂的支出,並且有效維持家庭長期的現金流與資產安全。

一、退休理財三本護照:靠保險與儲蓄撐起資金護城河

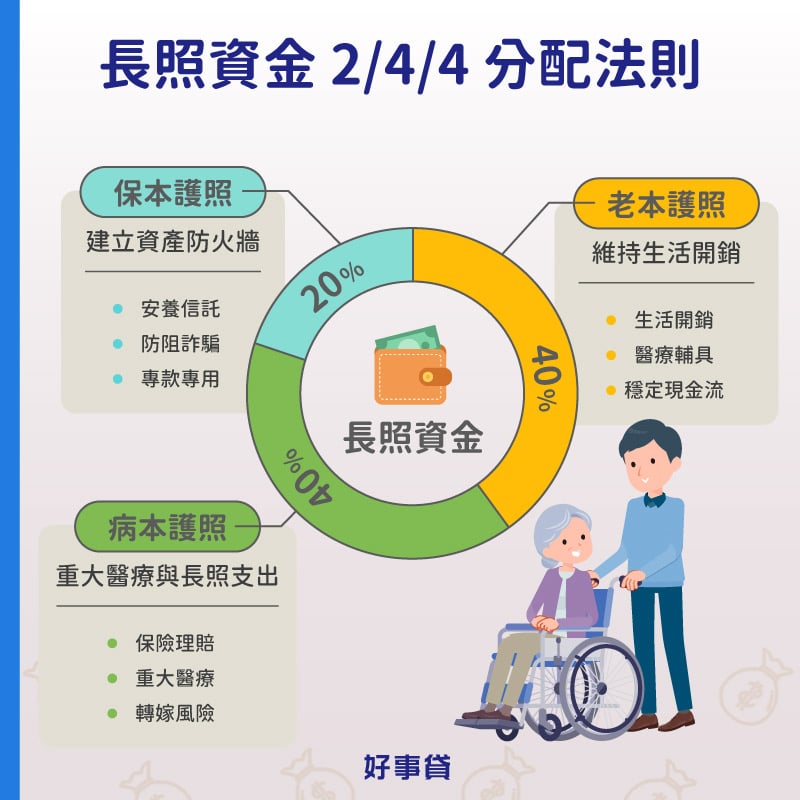

面對高齡化社會的長照醫療支出,單一存款已無法涵蓋未知的財務缺口。建議可以透過保本、老本、病本這三本理財護照,進行「2/4/4」的資金分配管理。

1.保本護照(20%)

「保本護照」的目標在於建立最後一道資產防火牆。比例設定為20%,主要是作為緊急預備金,確保核心資產不被輕易挪用,以應付可能突發的狀況。

- 核心功能:保護高齡者既有的核心資產,防止資金因為認知功能退化或外力不當介入而損失。

- 專款專用:將長照醫療所需資金存入信託帳戶,設定專款專用於醫療院所、安養機構等費用,可預防資金遭到不當挪用,並減少親屬之間的財產爭議。

- 建議方式:透過安養信託的方式,為退休後的資產加上一道安全鎖,確保這20%的保本資金,能完全應用於被照顧者的身上。

2.老本護照(40%)

「老本護照」負責維持生活開銷。比例設定40%,旨在確保有充足的資金來支付經常性開銷,是維持日常生活品質的主要資金來源。

- 核心功能:支應日常生活基本開銷、常態性照護耗材(如營養品、醫療輔具),以及定期回診的交通、掛號、診療費等。

- 資金準備:此階段的資產配置應以「被照顧者」名下的資產為主,建議轉向能提供穩定配息或固定收益的理財工具,以維持長期照護的現金流。同時,為了預防因工作中斷的風險,「照顧者」自身也應另外預備6至12個月的生活資金,建立起雙重防護。

- 定期檢視:建立每季或每年檢視資產的習慣,並視實際情況調整資金配置比例,確保在長期醫療照護中,家中日常生活支出不致匱乏。

3.病本護照(40%)

「病本護照」主要用於重大醫療與長照支出。比例設定高達40%,是因為自費醫療與全日看護費用,往往是消耗家庭資產最大主因,因此必須仰賴保險機制來有效轉嫁沉重的醫療照護缺口。

- 核心功能:本項支出會用於重大醫療與自費項目(如標靶藥物、特殊醫療器材、長期全日看護)。

- 執行策略:瞭解政府有哪些長照資源,不足之處按照每個家庭實際狀況後,再規劃醫療險、重大傷病險與長照險等商業保險。運用保險槓桿的方式,將未來不可預測的高風險因素轉嫁至保險公司。

- 資金用途:提醒你,這裡的40%是指「理賠金涵蓋長照缺口的比例」,而非保費預算。利用保險槓桿出來的理賠金作為重症醫療主力,能有效避免家庭資產快速消耗,同時讓被照護者獲得較佳的醫療品質。

二、三明治世代自救指南:別讓長照壓力拖垮你的財務安全

年齡介於35至55歲之間的三明治世代,同時要肩負撫養子女與照顧長輩的雙重責任。在資源有限的情況下,長照醫療壓力極易拖垮整個家庭。為了避免陷入困境,在規劃長照醫療資金時可以參考以下三項建議:

1.優先穩固自身財務

避免因長輩的照護支出而透支自身財務,甚至中斷個人的退休儲蓄計畫。優先穩固自身的理財與保險底線,才能確保下一代免於承受沉重的長照財務壓力。

2.打破家庭資訊斷層

主動與長輩進行理性的財務對話,及早盤點既有存款與保單。透過統籌家庭資源並提前規劃,確保面臨長照需求時,有足夠的時間與資金安排後續照護。

3.導入外部長照資源

善用政府長照資源,如日間照顧中心或專業居家照服員、喘息服務、輔具借用等。透過外部資源減少開銷、分攤照護壓力,避免因長期勞累而中斷職涯,確保照顧者能維持穩定的薪資收入與身心健康。

三、長照資金避開借款:貸款照護的三大財務風險評估

面對突發的長照醫療需求且自身存款不足時,部分家庭會考慮以房屋增貸或信貸等方式籌措資金。然而,從客觀的財務風險評估來看,貸款只能作短期緩衝的方案,不建議作為長照資金的來源,主要考量有以下三點:

1.利息支出加速現金枯竭

長照支出若透過貸款支應,每月需額外支付金融機構利息。由於照護時間長短未知,家屬甚至可能因請假照顧而影響收入;在「收入減少」與「利息累積」的雙重消耗下,貸款將成為龐大的隱形成本,導致家庭每個月可支配的現金流減少。

2.長照貸款瓦解財務韌性

若原本已經有貸款,長照貸款再疊加上去,將大幅提高家庭負債比例。此時若遇到工作中斷的突發狀況,家庭財務結構將失去緩衝空間,容易引發名下資產遭法拍與信用破產等危機。

3.還款壓力排擠日常支出

當家庭多數現金流用於償還貸款與利息時,必定會引發資金排擠效應。這不僅會使子女教育基金與照顧者的理財規劃被迫受限,若未能及時止損,最終導致下一代也必須承擔相同的財務壓力。

四、長照資金準備常見QA

不建議作為長期資金來源,但可作為短期財務緩衝工具。例如在等待保險理賠撥款、資產變現,或是長照醫療資金尚未到位的空窗期,可評估作為短期週轉之用。但若每個月依賴貸款支付照護費,最後會讓家庭同時承受長照與還款的雙重壓力。

看家庭情況而定。若擔心長期照護的人力費用,應優先配置長照或失能保障;若擔憂重大疾病產生的龐大自費醫療,則建議選擇重大傷病與實支實付險;若是考量家庭收入中斷的風險,則需檢視壽險與失能扶助額度。

可以。以房養老適合名下有房但現金流不足的長輩,優點是能原地安養並獲得穩定資金。但需注意隨著時間拉長,累積利息將逐漸縮減資產淨值。建議可搭配「2/4/4法則」中的保險與信託機制,才能在活化資產的同時確保財務韌性。

面對高齡社會的長照挑戰,落實「退休理財三本護照」與「2/4/4分配法則」,是維持家庭現金流的穩健解方。長照財務必須及早規劃,拒絕以貸款支付消耗性開銷,才能在面臨醫療需求時擁有底氣,實現不透支的安心樂齡生活。