本息攤還是貸款最常見的還款方式之一,因為具備「每月月付金額相同」的特性,能讓借款人更好地進行財務規劃;除本息平均攤還之外,貸款還有其他的還款方式嗎?答案是有的,若想知道申貸簽約時,本息攤還、本金攤還與到期一次還清怎麼選才划算,建議可以參考本文提供的試算內容比較判斷。

一、本息攤還是什麼?

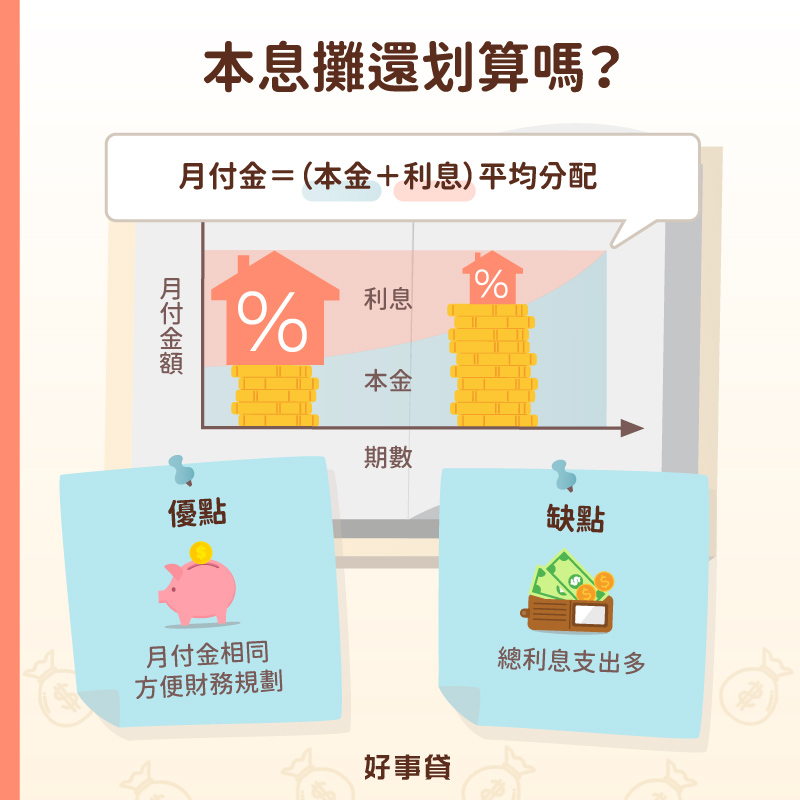

本息攤還,顧名思義就是「按月平均攤還本金與利息」。由於是將還款金額平均分配至每期償還,本息攤還會讓你的月付金每期都相同;雖然月繳金額一樣,每筆月付金的本金與利息占比卻有所差異,還款前期的月付金是本金占比低、利息占比高(等於前期幾乎都在還利息),後期則相反。

1.房貸本息攤還試算

透過以下試算,可以清楚看出本息攤還月付金相同、本金與利息交互變動的特性:

假設你貸款800萬買了一棟房子,利率2%,分30年採本息攤還還款:

第1個月須還本金16,237+利息13,333,共29,570元

第2個月須還本金16,264+利息13,306,共29,570元

第3個月須還本金16,291+利息13,279,共29,570元

(期間依序還款,直至最後兩期)

第359個月,須還本金29,472+利息98,共29,570元

第360個月,須還本金29,298+利息49,共29,347元

除最後一期外,月付金都相同,總利息支出為2,644,977元

2.本息攤還優缺點與適合對象

參考上方試算結果,我們可以歸納出本息攤還的優缺點與適合對象分別為:

- 優點:每期月付金相同,方便財務規劃。

- 缺點:前期月付金本金還得少,累積至後期總利息支出高。

- 適合對象:工作穩定、已做好未來財務規劃的族群。

二、貸款還有哪些還款方式可以選?

除了本息攤還外,貸款還有「本金攤還」、「到期一次還清」、「搭配寬限期」等還款方式可以選擇,以下為你簡單比較三者與本息攤還之間的差異。

1.本金攤還

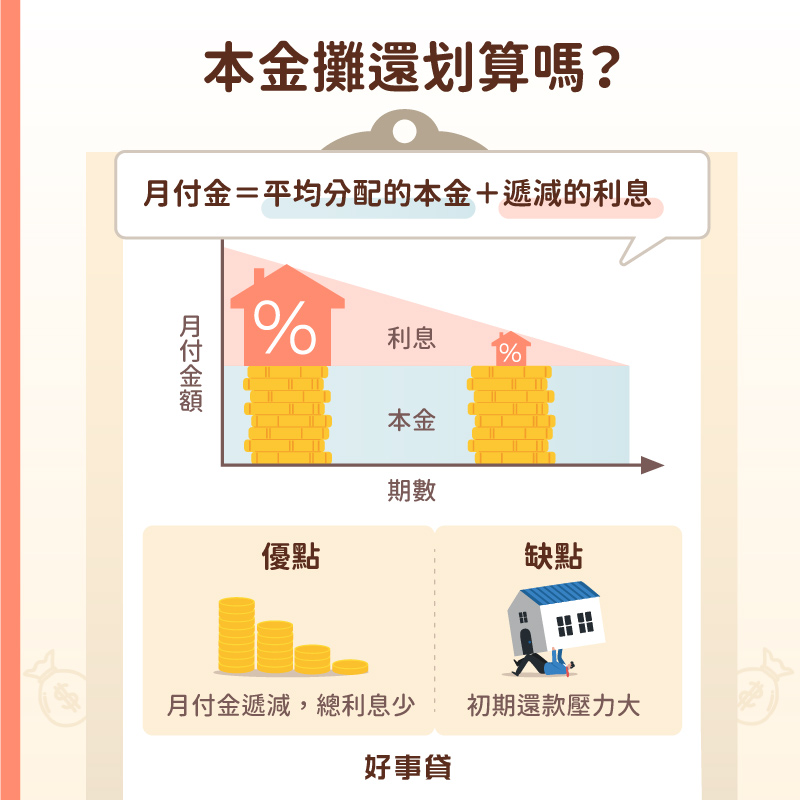

本金攤還則是「把整筆貸款的本金,平均分配到每一期來償還」。已知貸款月付金是由本金與利息所組成,在本金部分固定的情況下,隨著還款時間拉長,貸款餘額越少,所需繳納的利息越低,兩者相加得出的月付金額自然逐月遞減,會讓人有貸款越還越輕鬆的感覺。

(1)房貸本金攤還試算

接著我們同樣透過簡單試算,觀察房貸本金攤還的月付金變動規律:

假設你貸款800萬買了一棟房子,利率2%,分30年採本金攤還還款:

第1個月須還本金22,222+利息13,333,共35,555元

第2個月須還本金22,222+利息13,296,共35,518元

第3個月須還本金22,222+利息13,259,共35,481元

(期間依序還款,直至最後兩期)

第359個月,須還本金22,222+利息74,共22,296元

第360個月,須還本金22,222+利息37,共22,259元

月付金逐月遞減,總利息支出為2,406,610元

(2)本金攤還優缺點與適合對象

參考上方試算結果,我們可以歸納出本金攤還的優缺點與適合對象分別為:

- 優點:月付金逐月遞減,先苦後甘。

- 缺點:初期還款壓力較大。

- 適合對象:月收入較高、預期未來收入會減少,或負擔會加重的族群。

(3)本金攤還、本息攤還比較

| 還款方式 | 本金攤還 | 本息攤還 |

|---|---|---|

| 特色 | 每期月付金遞減 | 每期月付金固定 |

| 優點 | 總利息支出少 | 方便財務規劃 |

| 缺點 | 前期還款壓力大 | 總利息支出多 |

| 適合對象 | 資金充裕、未來收入將減少或負擔將加重者 | 前期資金不足、收入固定、已做好財務規劃者 |

2.本金到期一次還清

又稱到期還本、還息不還本、大尾還款,還款期間只需要繳利息,到期時再一次償還所有本金。由於到期還本的呆帳風險較高,貸款機構為了平衡風險,會跟貸款人收取較高的利息;較常見於當鋪、代書等民間借貸管道,一般銀行房貸則無法選擇此種還款方式(僅有類似的理財型、循環型貸款可選擇)。

3.搭配寬限期本息攤還

搭配寬限期的本息攤還還款方式,會讓你在一定時間內,暫時不用償還貸款本金,只需繳交貸款利息;等到寬限期結束,才須支付本息均攤的月付金。貸款申請寬限期,有著降低前期還款壓力的好處,但也同時會因為本金比較慢開始還,支出較多的利息;建議可以依照需求評估後,再選擇是否要寬限減壓。

三、其他關於貸款還款方式的常見Q&A

看你著重考量的點是什麼。如果你在意的是利息支出多寡,推薦選本金攤還;若想要固定月付金額,方便財務規劃,可以選本息均攤;不想前期還款壓力太大,則可以選有寬限期的本息攤還。

各家銀行規定不同,但理論上很難,除非有合約錯誤,或銀行端出包這種重大瑕疵,銀行才有義務幫忙更改貸款還款方式。

新青安房貸可以選擇本金均攤或本息均攤還款,多數銀行預設的還款方式是本息攤還,若想要變更為本金攤還,可以於申貸時向行員諮詢確認。

貸款還款方式的選擇,會影響往後數十年的月付壓力,其重要性不亞於額度、利率等貸款條件;依照自身條件選擇合適的還款方式,才能讓貸款資金在提前預支運用的同時,不會對生活造成過度的影響與負擔。