2026年公股銀行房貸審核趨嚴的背景下,「收支比」已成為決定房貸成數能否拿滿8成的生死線。許多申貸人收入不俗,卻因負債過多導致收支比未達標準,最終被砍成數或調升利率。本文將深入解析2026年最新收支比標準、詳細試算公式與 3 大改善技巧,幫助你精準評估財務狀況,順利取得理想房貸方案。

一、收支比是什麼?與負債比有何不同?

簡單來說:收支比=(每月收入/每月支出)100%,是公股銀行常用的房貸審核指標之一。與一般商業銀行常用的負債比不同,收支比的計算更為嚴苛,將「基本生活費」也納入支出項目。

收支比VS.負債比

- 收支比(公股銀行主流):支出包含「每月總負債+基本生活費」。當收支比指數越高,代表還款餘裕越大,貸款成數將有機會越高。

- 負債比(商業銀行主流):著重於債務佔收入的比例。包含「DBR22倍(無擔保負債比)」等彈性空間較大的指標。

二、收支比對房貸成數的影響

受央行打炒房政策影響下,各大銀行紛紛限縮房貸成數,其中又以公股銀行的審核最為嚴格。像是要求貸款人的收支比必須達到200%,才有可能取得最高核貸成數,若是未達標準,則會依差距減少房貸成數。實際情形如下表所列:

| 收支比 | 核貸成數 |

|---|---|

| 收支比≥200% | 最高可達8成 |

| 180%≤ 收支比<200% | 依核貸成數減0.5成 |

| 160%≤ 收支比<180% | 依核貸成數減1成 |

| 140%≤ 收支比<160% | 依核貸成數減1.5成 |

| 收支比<140% | 依核貸成數減2成(甚至婉拒) |

三、收支比試算與情境分析

有了收支比的概念後,接下來將針對單身、雙薪與投資等族群,進行收支比試算。希望藉由情境模擬與試算,幫助你更瞭解自己的財務狀況。

1.收支比公式

收支比:月收入/月支出(貸款+負債+最低生活支出)X 100%

收支比公式中,支出項目的認定嚴格,凡是房貸、車貸、信貸、信用卡分期、基本生活費等,均需逐一列入計算。

若是你想推算月收入要多少,可以申請到多少成的房貸,就需利用以下公式進行試算:

可貸成數:月支出(貸款+負債+最低生活支出)X 收支比指數

2.收支比試算

以下分別就單身、雙薪、投資三種情境,進行收支比試算:

- 單身首購族

單身首購族買台中一間700萬的中古屋,假設貸款8成(560萬),還款期限30年,利率2.5%,每個月房貸試算後為22,127元,最低生活費為16,000元,沒有其他負債,那麼此人的月收入要有多少,才能申請到8成貸款。由收支比影響房貸成數的表格可得知,申請8成房貸,收支比至少需達到200%,因此利用公式計算,可得到以下月收入結果:

(22,127+16,000)X 200%=76,254元

- 雙新購屋族

雙薪家庭買台中一間1,000萬的房子,假設貸款8成(800萬),還款期限30年,利率為2.5%,每個月房貸試算後為31,610元,最低生活費為16,000元,還有一筆車貸月付金10,000元,那麼雙薪家庭月收入要多少,才能申請到8成的房貸。

(31,610+16,000+10,000) X 200%=115,220元

- 投資客族群

假設投資客月收入15萬,有二筆信貸分別為14,000、15,000元,車貸20,000元,信用卡分期10,000元,同樣在台中市買房與生活,房貸月付金預計30,000元,生活費16,000元,進行收支比試算如下:

150,000/(14,000+15,000+20,000+10,000+30,000+16,000)≒142%

依表格規定,房貸核貸成數須再減1.5成。

由以上觀察,就算是高收入的投資客族群,核貸成數不一定會比較好,主要仍需考量負債、支出的情況。假如收支比試算的結果不如預期,建議可以參考以下方法進行改善。

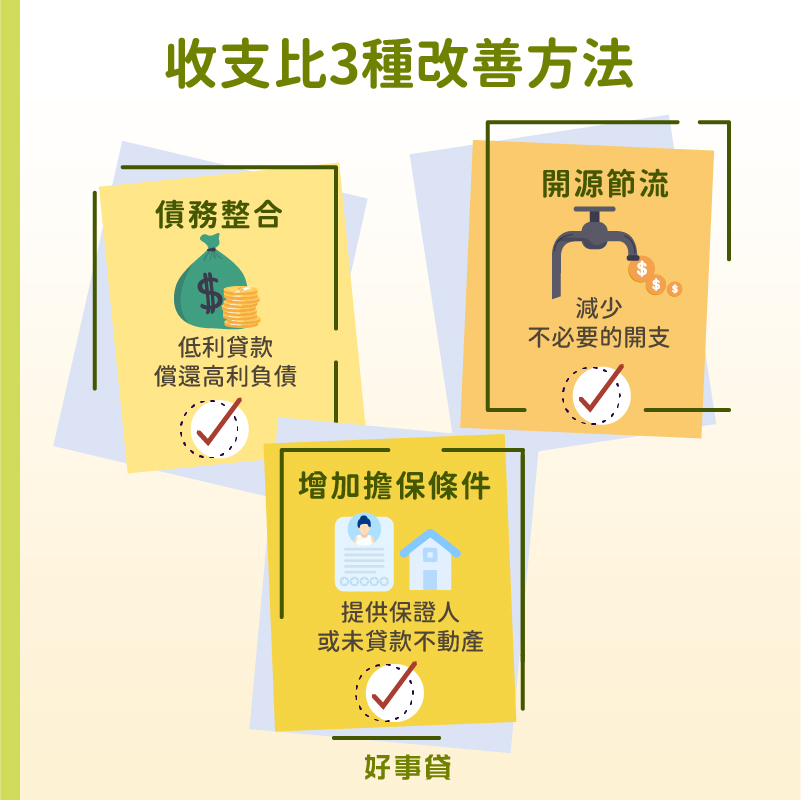

四、收支比3大改善方法

想要提高收支比,甚至突破200%的門檻,建議可以從下列3種方法來著手改善:

- 債務整合:利用一筆額度大、利率低的貸款,清償多筆額度小、利率高的負債,這樣的方式稱為債務整合。可以有效減輕月付金負擔,提高收支比的指數,有利於爭取較高成數的房貸方案。

- 開源節流:考慮兼職或是增加其他收入來源;仔細檢視每月支出項目,刪減不必要的開支,像是影音訂閱、出國旅遊次數等,都是可以考慮進行節流的項目。

- 增加擔保條件:提供信用與財務條件優秀的保證人(配偶或二親等內家屬);或是將沒貸款過的不動產作擔保,都可以改善收支比的狀況。提醒你,保證人不可以有信用瑕疵或負債比過高的情形,否則將無法通過銀行的審核。

五、收支比常見QA

是的。收支比越高,代表財務狀況越健康,獲得較高房貸成數的機會也越大。

收入方面可以提供薪轉紀錄、扣繳憑單、報稅紀錄、年度所得清單;支出方面則可提供貸款合約、信用卡帳單等。提醒你,非固定收入(如獎金、投資收益)採計標準較不一定,需提前與銀行進行確認。

不一樣。收支比公式:(每月收入/每月支出)X 100%,越高越好;房貸收支比公式:(每月房貸/每月收入)X 100%,越低越好。二者在公式上的算法就不同,而且收支比數字越大越好,房貸收支比數字越小則越佳,因此千萬不要搞混了這二種名稱,避免誤判了房貸申請的情況。

透過瞭解收支比的意義,以及進行收支比試算,貸款人可以更清楚掌握自己的財務狀況,有利爭取相對應的房貸成數。若是收支比未達標準也不必過於擔心,因為利用債務整合、開源節流,以及增加擔保人等方式,都能有效改善收支比。建議申請房貸前,務必仔細評估自身的收支比,才能順利取得理想的房貸成數。