房屋稅2.0新制自2024年7月1日實施後,即將迎來2026年5月1日至5月31日的開徵期。本次改革重點採全國歸戶與全數累進課稅,核心精神為多屋加稅、自住與出租減稅。針對本人、配偶及未成年子女全國僅持有1戶且辦竣戶籍登記的自住客,稅率優惠降至1%;非自住的多屋族最高稅率則調升至4.8%。以下將為你詳細整合自住優惠條件、5大族群適用稅率、繳納申報方式與試算舉例,幫助你在期限內完成正確申報,避免因未設戶籍或漏報而加重稅負。

一、房屋稅2.0是什麼?

房屋稅舊制採縣市歸戶,而且地方政府可自行決定是否實施差別稅率,讓多屋族群可以跨縣市持有房產,來規避較高稅率的地區,讓囤房的成本相對較低。為修正此一漏洞,房屋稅2.0改為全國歸戶、全數累進,無論房屋在哪個縣市,都需合併計算總戶數,並且給予相對應的稅率。因此持有戶數越多,稅率則越高。

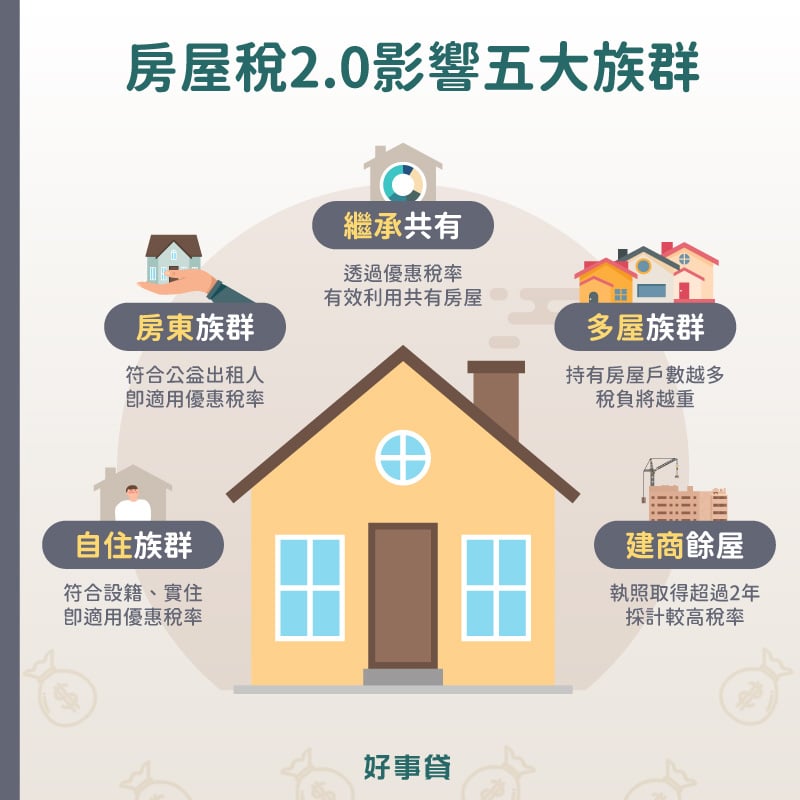

二、房屋稅2.0影響的五大族群

新制上路後,不同族群的稅負將產生變化,以下為你整理五大族群的新舊稅率差異:

1.自住族群

本人、配偶及未成年子女,全國僅持有一戶且自住者,稅率為1%(原稅率1.2%);全國持有2~3戶自住房屋者,維持1.2%的稅率。以上自住條件,必須同時滿足房屋無出租或營業;本人、配偶或直系親屬,實際居住其中並辦竣戶籍登記等條件。

| 房屋持有狀況 | 修法前(房屋稅1.0) | 修法後(房屋稅2.0) |

|---|---|---|

| 持有2~3戶稅率 | 1.2% | 1.2%(不變) |

| 僅持有1戶稅率 | 1.2% | 1% |

2.房東族群

房屋持有人將空屋出租,若申請成為公益出租人或加入社會住宅包租代管,享1.2%優惠稅率;若為一般出租且申報租賃所得達當地租金標準,適用1.5%至2.4%的優惠稅率(低於一般非自住的2%至4.8%)。

| 出租申報所得達租金標準 | 修法前(房屋稅1.0) | 修法後(房屋稅2.0) |

|---|---|---|

| 適用稅率 | 1.5%~3.6% | 1.5%~2.4% |

3.繼承共有

因繼承導致房屋共同持有,常使房屋無法有效利用。為鼓勵繼承人活化房產,新制將適用稅率調降為1.5%至2.4%(原為1.5%至3.6%)。

| 繼承取得共有房屋 | 修法前(房屋稅1.0) | 修法後(房屋稅2.0) |

|---|---|---|

| 適用稅率 | 1.5%~3.6% | 1.5%~2.4% |

4.多屋族群

為促使多屋族釋出空房,新制改為全國歸戶與全數累進。只要非自住房屋持有數量越多,稅負越重,新制非自住住家用的稅率調高為2%至4.8%(原為1.5%至3.6%)。

| 非自住住家用房屋 | 修法前(房屋稅1.0) | 修法後(房屋稅2.0) |

|---|---|---|

| 適用稅率 | 1.5%~3.6% | 2%~4.8% |

5.建商餘屋

為鼓勵建商加速銷售待售餘屋,增加市場供給。取得執照2年內的待售房屋,適用稅率為2%至3.6%;若持有超過2年,則適用較高的2%至4.8%稅率(原皆為1.5%至3.6%)。

| 建商持有時間 | 修法前(房屋稅1.0) | 修法後(房屋稅2.0) |

|---|---|---|

| 2年內適用稅率 | 1.5%~3.6% | 2%~3.6% |

| 2年以上適用稅率 | 1.5%~3.6% | 2%~4.8% |

以下將上列表格,彙整成一完整比較表格如下所示:

| 房屋持有性質 | 房屋持有情形 | 原稅率 | 新稅率 |

|---|---|---|---|

| 自住 | 全國3戶以下 | 1.2% | 1.2% |

| 自住 | 全國單一自住房屋,房屋現值於一定金額以下 | 1.2% | 1% |

| 非自住 | 其他非自住住家用房屋 | 1.5%~3.6% | 2%~4.8% |

| 非自住 | 經主管機關認定符合公益出租人條件 | 1.2% | 1.2% |

| 非自住 | 出租申報租賃所得,達租金標準房屋 | 1.5%~3.6% | 1.5%~2.4% |

| 非自住 | 繼承取得共有房屋 | 1.5%~3.6% | 1.5%~2.4% |

| 非自住 | 建商待銷售房屋(2年以內) | 1.5%~3.6% | 2%~3.6% |

| 非自住 | 建商待銷售房屋(2年以上) | 1.5%~3.6% | 2%~4.8% |

(資料來源:財政部)

三、房屋稅2.0申報與試算舉例

房屋稅如何正確申報是非常重要的關鍵,以下分別說明申報期限、優惠稅率、繳納方式,並且舉例試算讓你更瞭解房屋稅2.0:

1.申報期限

- 繳稅時間:每年5月1日〜5月31日。

- 課徵期間:上一年7月1日〜當年6月30日。

- 納稅義務基準日:每年2月末日,繳稅通知單會寄給房屋所有權人。

- 變更房屋使用情形:如從營業改為自住,須於開徵40日以前(即3月22日,適逢假日展延至次一工作日)向房屋所在地稽徵機關申報。

2.優惠稅率

要適用1.2%的自住優惠稅率,名下的房屋必須符合以下3項條件:

- 無出租或供營業使用。

- 供本人、配偶或直系親屬實際居住,並已在該屋辦竣戶籍登記。

- 本人、配偶及未成年子女自住屋,全國合計在3戶(含)以內。

3.繳納方式

- 線上繳納

可以使用自然人/工商/金融憑證/已註冊健保卡/行動自然人憑證,登入地方稅網路申報作業網站,點選「線上查繳稅即電子傳送服務」,就可以選擇適合的方式繳納房屋稅。 - 臨櫃繳納

持房屋稅繳納通知單,至各大金融機構(郵局不代收)、便利商店(每筆限額3萬元)繳納;或是到有「跨行:提款+轉帳+繳稅」功能的自動櫃員機繳納(金額不受3萬元之限制)。

4.房屋稅試算舉例

房屋稅計算方式,由房屋課稅現值與適用稅率二部分組成。以下進行房屋稅試算舉例,讓你也可以輕鬆算出自己的房屋稅額:

房屋稅計算公式:應繳房屋稅額 = 房屋課稅現值(可參考房屋稅單)x 適用稅率

假設小明擁有2間房屋,一間自住,房屋課稅現值為30萬;另一間出租,且符合公益出租人條件,房屋課稅現值為20萬,應繳納多少房屋稅?

300,000 x 1.2% + 200,000 x 1.2 % = 6,000元

四、房屋稅2.0常見QA

房屋稅遲繳時,每超過3日會按應繳稅額加徵1%的滯納金,最高可加徵至10%;當超過30日未繳時,就會被移送至法務部行政執行署強制執行,可能會從你的薪資或是銀行帳戶中扣款。

需要主動通報。房屋使用情形變更(如營業改自住),應於房屋稅開徵前40日前(每年3月22日,遇假日順延)向房屋所在地的稅捐機關申報。若是變更後稅額減少,如期申報者當年度即可適用,逾期則要等到下個年度;若是稅額增加,則從變更的次期開始適用。

會被視為「非自住」,無法適用1%或1.2%的優惠稅率。稅務機關將根據你全國持有的非自住戶數,按2%~4.8%的房屋稅率課徵,稅負可能因此增加。

以每年2月末日當天,登記的房屋所有權人為納稅義務人。若是房屋在2月28日(或閏年為29日)仍在賣方名下,當年度的房屋稅須由賣方繳納;如果當天已完成過戶至買方名下,則由買方繳納房屋稅。

面對房屋稅2.0,需掌握三個關鍵行動。一、立即檢視,確認房屋的用途(自住、出租、空屋)與戶數,並且瞭解適用的稅率;二、即時申報,確保所有自住房屋,都在期限內辦妥戶籍登記並且申報,即可享受相對應的優惠稅率;三、主動變更,當房屋用途改變時,務必主動向稅徵機關申報。只要花點時間釐清自身狀況,並且完成必要程序,就能讓你選擇最適合的房屋稅率。