父母在安排房屋傳承的規劃中,如何有效節稅是許多家庭會關心的問題。不論選擇生前贈與或是死後繼承,這二種方式不僅稅負差距極大,也可能影響家庭的和諧。簡單來說,若選擇「生前贈與」,父母雙方每年各有244萬元(合計488萬元)的免稅額度,適合提早規劃來分散高額資產;若選擇「死後繼承」,則享有至少1,333萬元的遺產免稅額,且免徵土地增值稅與契稅,一般資產家庭採用此方式通常最省稅。本文將深入探討這二種方式的優缺點,並且提供實務上的建議,幫助有房屋傳承規劃的家庭,選擇最合適的節稅方案。

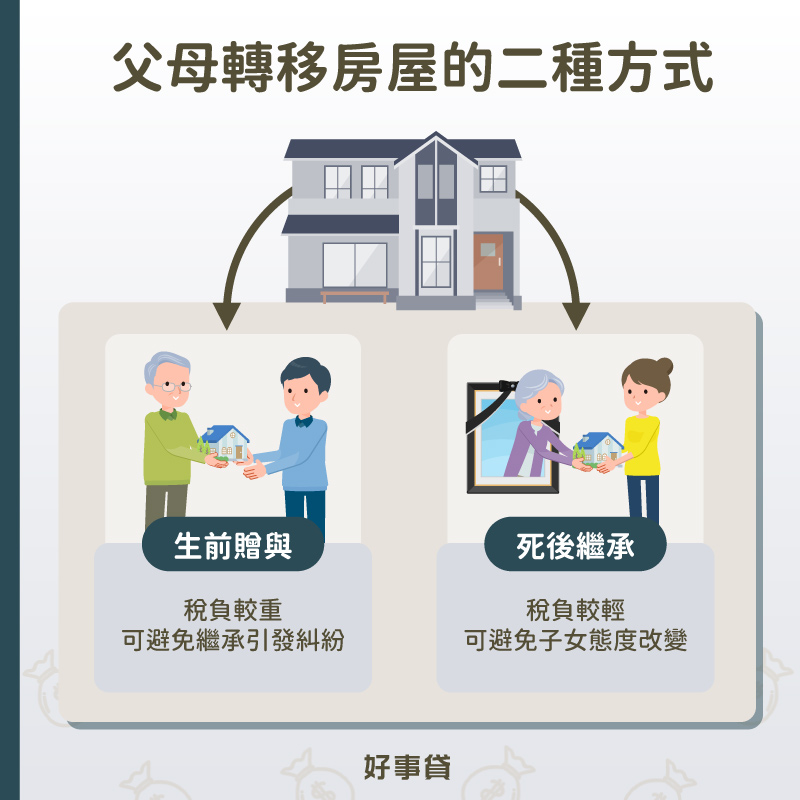

一、房屋轉移時的2種方式

根據目前房屋轉移時的方式,主要可以分為生前贈與和死後繼承,這二種方式分別涉及不同的稅務,包含贈與稅、遺產稅、土地增值稅等。這些稅務看似複雜,但其實是有方法可以節稅的。以下本文將以深入淺出的敘述,帶你一起瞭解這二種房屋轉移方式的優缺點,並以實際例子進行說明,讓你可以選擇適合自己情況的節稅方案。

二、房屋生前贈與的優缺點

生前贈與是指父母在世時,就將房屋所有權轉移給子女。這種方式雖然可以提前分配財產,但是也伴隨者一定的稅務負擔與家庭風險。

1.生前贈與的優點

- 逐年贈與節稅:父母雙方每年各有244萬元的贈與免稅額度,透過逐年贈與的方式(不超過488萬的上限)可以有效達到節稅目的。

- 避免繼承糾紛:提早分配財產,可以減少父母過世後的繼承爭議;也能讓子女提早擁有房屋,方便未來的生活規劃。

2.生前贈與的缺點

- 稅負可能較高:直接贈與房屋,需要繳交贈與稅、土地增值稅以及契稅等,這些稅負可能高於死後繼承的稅額。

- 子女態度改變:假如子女取得房屋後態度轉變,像是不奉養父母等行為,也是需要考量的情形。

- 售屋稅負沉重:子女取得房產後,若是短期間內就將房屋出售,將會面臨高額的房地合一稅。

只要在2016年1月1日後取得房地者,交易時適用房地合一稅2.0。基本稅率如以下所列:

- 持有房屋未滿2年,適用稅率45%

- 持有房屋超過2年未滿5年,適用稅率35%

- 持有房屋超過5年未滿10年,適用稅率20%

- 持有房屋超過10年,適用稅率15%

3.房屋贈與節稅建議

房屋贈與時想避免高額的贈與稅,可以利用夫妻共同持有房屋後,再以逐年贈與的方式節稅。實際運用情形,請參考以下舉例:

假設小明的父親名下有一幢房子,房屋與土地公告現值約1,200萬元,若由父親以逐年贈與的方式,大約需要5年的時間才不會被課徵贈與稅(1200萬/244萬≒5年);假如想要縮短時間與不被課稅,建議可以按照以下步驟進行房屋贈與:

(1)父親將房屋一半產權贈與母親,由父母雙方共同持有房屋(夫妻相互贈與,除了免贈與稅外,也不計入244萬的贈與額度)

(2)父母逐年將房屋共同贈與小明(贈與額度將增加為488萬)

- 第一年父母可共同贈與額度4,880,000元

- 第二年父母可共同贈與額度4,880,000元

- 第三年父母可共同贈與額度2,240,000元

第三年就可以在免課徵贈與稅的情形下,完成1,200萬的房屋轉移。

三、房屋死後繼承的優缺點

父母過世後,子女依法或依照遺囑繼承房屋,這種方式的稅負通常較低,但也有需要注意的地方。

1.死後繼承的優點

- 課徵稅負項目較少:繼承房屋只需繳納遺產稅,不會課徵土地增值稅與契稅,以稅負來說相對較輕。

- 免稅的額度比較高:遺產稅有1,333萬的免稅額度,並且附加多項扣除額,像是喪葬費、父母扣除額等,將大幅減少課徵的稅負。

- 避免子女態度改變:父母在世時仍掌控房屋的所有權,可避免因提前贈與而影響子女對父母的態度。

2.死後繼承的缺點

- 分配不均引發糾紛:房屋無法像現金直接分割,若是子女眾多又意見不合,容易造成家庭紛爭。

- 繼承流程複雜繁瑣:父母一旦過世,必須辦理房屋繼承登記與稅務申報,這些程序繁瑣且耗時。

- 短期售屋稅負沉重:假如子女在繼承後,就要立即出售房屋,同樣要面臨高額的房地合一稅。

3.房屋繼承節稅建議

子女在繼承房屋前,應瞭解相關的稅制,並進行合理的節稅規劃。建議可以參考下列說明,幫助自己達到節稅的目標:

- 長期持有並且設籍:繼承後想賣房,雖然會課徵房地合一稅,但只要持有人設籍並居住滿6年,而且期間無出租、營業等行為,即享有自用住宅400萬的免稅額度,超過的部分則以10%優惠稅率計算。

- 善用免稅與扣除額:房屋繼承後,遺產免稅額有1,333萬,若是加上配偶、子女扣除額與喪葬費用等,扣除額將會更高;假如繼承後考慮賣房換屋,只要符合設籍自住的條件,交易後2年內也可以申請重購退稅。

四、房屋生前贈與和死後繼承的節稅比較

房屋生前贈與和死後繼承二種方式,在稅務上有明顯的差異。建議房屋持有人可以參考以下的說明,並且依照自身的需求與條件後再做選擇。

1.房屋轉移方式的比較

| 比較項目 | 生前贈與 | 死後繼承 |

|---|---|---|

| 稅務負擔 | 贈與稅、土地增值稅、契稅等 | 遺產稅 |

| 免稅額度 | 每年有244萬的免稅額度 | 有1,333萬遺產免稅額+其他扣除額 |

| 家庭風險 | 子女取得房產後,態度可能改變 | 若是子女眾多,可能引發糾紛 |

2.應該選擇生前贈與或是死後繼承

可以依照個人的需求與財務狀況,參考以下取得房產方式的建議:

- 資產普通家庭:建議優先選擇房屋繼承模式,善用遺產免稅額與扣除額,達到節稅最大化的效果。

- 高資產的家庭:建議可以採取混合模式,70%的資產採用逐年贈與,剩下30%的資產則採取繼承方式。當然,其中的比例還是需要精算過,才能達到最佳的平衡。

五、房屋繼承常見QA

須視持有時間。房屋在2016年前取得,適用稅法舊制僅課徵財產交易所得;若是在2016年以後取得房產,則須依房地合一稅新制計算,不過符合自住條件者,可以利用400萬的免稅額來節稅。

可以。父母可以透過遺囑的方式,指定某一位子女繼承房屋。不過須注意其他繼承人的權益,像是法律保障的特留分也需一併考量。

通常繼承較有利。因為繼承具有免土地增值稅、遺產免稅額較高等優勢,而且在繼承後出售房屋,也可以利用售屋款項償還剩餘房貸;不過若是房屋價值較低、房貸餘額較少、子女人數不多,以逐年贈與的方式反而比較有利。

房屋生前贈與和死後繼承各有優缺點,需綜合考量稅負、家庭狀況與資產結構,才能做出最合適的選擇。死後繼承通常稅負較低,適合高資產家庭來使用,不過容易造成家庭糾紛;而生前贈與則是能提前分配財產,透過逐年贈與的方式,也可以達到節稅的效果。無論選擇哪一種方式,盡早做好規劃並且諮詢專業人士,才能在合法的前提下,達成節稅最大化的效果。