隨著2026年金管會推行「財力評估模型」,銀行審核貸款的方式已正式從傳統的薪轉證明,逐漸轉向AI行為分析。這項變革讓領現族群能憑藉現金流與金融數位足跡,公平獲得申請貸款的機會。但必須強調,財力評估模型並非降低審核標準,而是在DBR22的規範下,讓銀行更精準地評估放貸風險。雖然目前僅部分銀行採用,但已為普惠金融開啟新頁。提醒借款人應謹慎經營數位信用,讓大數據成為你申請貸款時的關鍵助力。

一、什麼是財力評估模型?AI大數據如何審核貸款?

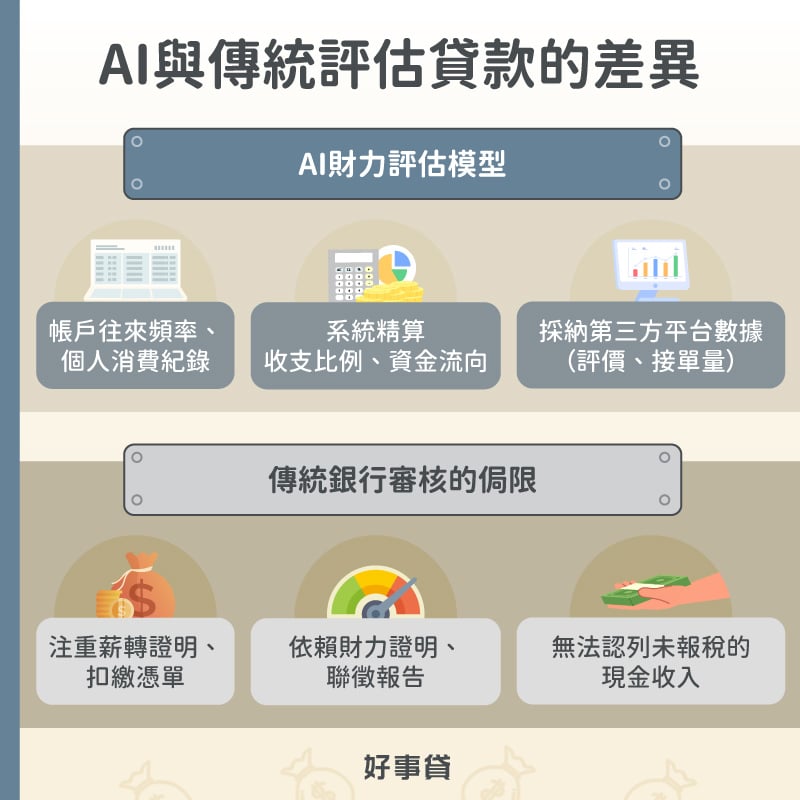

如果你是一位網紅、外送員或是自由接案者,即便月收入再高,往往因為領取現金或缺乏固定薪轉,在申請銀行貸款的第一關就會被婉拒。這並非因為你的還款能力不足,而是銀行傳統審核系統,通常只認列「薪資轉帳」與「扣繳憑單」。

1.傳統審核的侷限:格式化的偏見

銀行貸款長期以來的風險控制,建立在客戶聯徵報告、穩定薪轉紀錄與年度扣繳憑單上。對於領現族群來說,因為無法提供上述制式證明,在銀行眼中成了「信用空白」的透明人。這種「格式化偏見」,正是導致許多優質條件的人,貸款碰壁的主因。

2.數位信用的翻轉:AI能更精準描繪你的財務結構

「財力評估模型」是利用AI從你的生活軌跡中,挖掘出還款能力的證據。銀行不再只看你的職稱或勞扣憑單等,而是透過下列項目全面分析你的財務結構:

- 帳戶往來頻率:銀行會查核帳戶中是否有穩定的資金出入,藉以判斷申貸人是否有足夠的還款能力。

- 個人消費紀錄:透過信用卡消費類別、行動支付、公用事業費(水電、電話)的繳納紀錄,推估生活的穩定度。

- 精算收支比例:系統會精確檢視收支比例是否失衡,若是收入穩定且還款紀錄正常,將大幅提高銀行的核貸意願。

- 第三方平台數據:這是針對外送員、接案族的新式評估標準。例如外送平台的接單量、評價等級、報酬發放明細等,都是銀行審核貸款的重要評估依據。

總結以上來說,AI是看你「怎麼賺錢、怎麼花錢」,來定義你的財力評估模型,而不再只是憑據一張薪轉證明或扣繳憑單。

二、貸款政策趨勢:金管會為何推行財力評估模型?

金管會推動「財力評估模型」的核心目的,是為了落實普惠金融。以往領現族群因為缺乏制式的財力證明,常被迫轉向風險極高的民間借貸,造成社會問題層出不窮。因此金管會鼓勵銀行開發新型的評估方式,就是希望能讓更多人獲得正規的金融資源。

不過礙於現實,目前僅有部分銀行採用財力評估模型,大型融資公司尚未決定是否跟進,因此尚未全面普及。但是融資公司的審核原本就比銀行寬鬆,仍是許多領現族借貸時的優先管道。

三、貸款實務案例:數位銀行的創新嘗試

財力評估模型應用在貸款的實務上,純網銀(如Line Bank)是這場變革的先鋒。透過貸款申請與審核方式的革新,展現了與傳統銀行截然不同的審核邏輯:

- 全數位化申請:不需跑銀行,透過專屬APP立即串接個人帳戶數據,24小時皆可在線上提出申請。

- 數位足跡追蹤:只要能提供數位帳戶往來或信用卡消費紀錄,AI模型就能快速核算出符合你條件的貸款額度。

- 快速核貸效率:過去貸款審核到撥款,需3~5個工作天,現在透過AI協助評估,可以將時間縮短至24小時內就能撥款完成。

對於高度依賴數位資訊的外送員或接案族群來說,以上新型的貸款申請模式,將更具親和力與效率,將可大幅提高核貸過件的機會。

四、銀行貸款審核新模式:AI審核將更加嚴謹

雖然財力評估模型,更容易達成「普惠金融」的目標。但提醒你,這不代表AI就會降低貸款審核門檻。相反地,新模型的引入是為了協助銀行更精準地分辨風險,而不是盲目放水。

- AI彌補人力審查的漏洞

過去人工審核可能因為你缺乏「薪轉證明」而直接退件,現在AI能透過龐大的數位足跡,拼湊出你的真實財力。但這也是一把雙面刃,如果你的數據顯示入不敷出、頻繁動用信用卡循環利息,或是帳戶經常見底,AI揪出這些高風險行為的速度與精準度,絕對比人工審核更嚴格無情。 - DBR22的紅線依舊存在

不論AI如何進步,金管會規定的DBR22這條紅線,依舊是不動如山的天花板。因為財力評估模型的作用,是幫銀行公平且精確地推算出你的實際月收,進而核算合理的貸款額度,絕不可能因為有了AI審核,就讓你違規超額借貸。 - 數據越透明審核越嚴謹

當你同意銀行採用財力評估模型時,等同公開了你的消費與生活行為數據。這份透明度,是你用來換取銀行核貸的籌碼。不過這也意味著,任何遲繳、卡循的財務壞習慣都將無所遁形。因此只有嚴謹的理財態度,才能在AI嚴格的檢視下獲得高分。

五、領現族貸款前的檢視:如何優化自己財力模型分數?

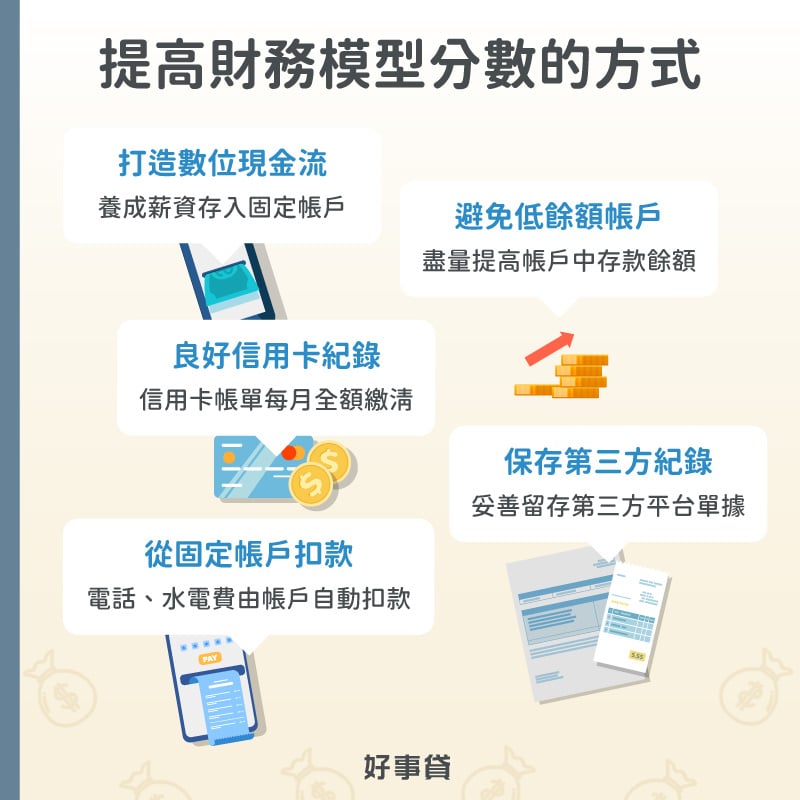

若你不是一般的就業族群,想要在財力評估模型中拿到高分,平時應做好以下5個項目:

- 打造數位現金流:領到薪資後,養成固定時間存入銀行帳戶的習慣(如每個月5號),讓AI看見有穩定的週期性收入。

- 避免低餘額帳戶:銀行帳戶中,若是餘額長期低於一千元以下,很有可能會被AI判定為生活不穩定的指標。

- 良好信用卡紀錄:申辦一張信用卡,每月小額刷卡並全額繳清。這是建立優良還款紀錄最快的方式。

- 保存第三方紀錄:妥善留存外送平台對帳單、執行報酬明細、接案契約等單據,這些紀錄在貸款申請評估時是非常關鍵的證明。

- 從固定帳戶扣款:像是電話費、水電費等,都由名下的銀行帳戶扣款。因為固定的繳費紀錄,代表著高度穩定的財務基礎。

六、財力評估模型常見QA

差別在於數據審核的方式。傳統審核是屬於「靜態」的,只看你的身分(薪轉、扣繳憑單);財力評估模型則是「動態」的,看的是還款行為與現金流足跡(帳戶往來、消費節奏),來判定財務是否穩定。

關鍵方法在於將「現金數位化」。即使沒有薪轉,也要養成定期存款的習慣。同時多利用數位工具,進行費用繳納或儲蓄,讓AI在讀取資料時有數據可依循,這比任何口頭擔保都有用。

不會變高,也不可能突破DBR22倍。財力評估模型的作用在於「提高過件機率」,而非「調高核貸上限」。因為DBR22是金管會硬性的法規紅線,AI只是幫銀行更精確地計算出你的實際收入,從而給出合理的貸款額度。

財力評估模型的出現,確實是一個比較公平的審核方式。它彌補了傳統制度上的漏洞,讓領現族群也能獲得金融服務。然而,審核制度不斷的在進化,財務上的風險還是得自己扛。建議借錢之前務必試算過:這筆錢會讓你撐得更久,還是只是多拖一段時間?畢竟能不能核貸是銀行的事,借錢後還得起才是你的本事。