保單紓困貸款是金管會為協助經濟弱勢保戶渡過難關,結合國內22家壽險公司所推出的保單借款紓困專案。客觀數據顯示,此專案在符合特定資格的前提下,最高可申貸10萬元,還款期限為3年。近年因應全球升息趨勢,保單紓困貸款年利率已調整至2.165%(最初為1.28%),以貸滿10萬元計算,每月平均須攤還本息2,871元。本文將客觀比較保單紓困貸款與一般保單借款的差異,並統整申請資格、應備文件與各大保險公司資訊,協助您理性評估小額週轉方案。

一、保單紓困貸款是什麼?與一般保單借款有什麼差別?

保單借款主要分為「保單借款紓困專案」與「一般保單借款」兩種類型,兩者在設立目的與條件上有實質差異:

1.保單借款紓困專案(保單紓困貸款)

此為政策性專案,固定於每年1月至3月開放申請。台灣22家壽險公司針對符合低收入、身心障礙或非自願性失業等特定經濟困難資格的保戶,提供單一保險公司最高10萬元的借款額度。利率條件通常較常態方案優惠,目前適用年利率為2.165%。

2.一般保單借款

「保單借款」顧名思義,就是將購買的保單作為擔保品,向保險公司借一筆錢出來使用,但這筆錢並非憑空生出,而是先預支你的「保單理賠金」來作使用。各家保險公司的保單借款條件不一,需實際詢問過後再決定要不要申辦。詳細的保單借款介紹,可以參考以下的延伸閱讀:

二、保單紓困貸款的利率、額度與申請條件

申請保單紓困貸款須注意以下的條件限制:

1.須具有保單價值準備金的有效保單

保費須繳費滿1年以上,且累積足夠保單價值準備金的保單,才能提出申請,如:終身壽險、儲蓄險、年金險、變額年金險、利變型壽險、萬能壽險、投資型變額萬能壽險、還本型醫療險、意外險等皆可提出申請。

2.投資型&外幣型保單不適用

其他還有1年期的意外險、壽險、防癌險、醫療險、旅平險都不適用。

保單價值準備金是什麼?

有沒有符合申請資格,最簡單的判斷方式,可以翻看保單正本後有「保單價值準備金」、「減額繳清表」、「解約金表」等字樣,就可以申請保單紓困貸款;或是直接洽詢保險公司詢問,也是最清楚的方式。

3.保單紓困貸款的各項申請資訊

(1)貸款利率

政府為照顧經濟較為弱勢的族群,將年利率訂定為2.165%。

(2)貸款額度

保單紓困貸款的最高額度,同一家保險公司只有10萬,因此貸款金額並不高。

(3)貸款期限

保單紓困貸款的還款期限為3年,在這期間只需要繳交利息,不過3年期限一到就要將本金與利息還清,否則就會恢復保單原來的利息計算方式。

(4)申請條件

只需符合一項即可申請:

- 經濟困難、生活陷於困境者。

- 具備低收入戶或中低收入戶身分。

- 領有身心障礙手冊。

- 符合特殊境遇家庭扶助條例規定之家庭。

(5)需要文件

評估自身條件後申請證明:

- 身分證+專案申請書(各保險公司官網下載)

- 身心障礙手冊

- 中低收入戶證明

- 特殊境遇家庭扶助證明

- 非自願性失業、無薪假、雇主實施減班休息或協商減薪等證明

- 其他證明文件(里長、鄉鎮公所證明)

三、如何申請保單紓困貸款?

只要符合「經濟困難」、「低收入戶」、「中低收入」、「身心障礙」、「特殊境遇家庭」五項條件其中之一,並有下列保險公司的保單(須具有保單價值準備金),即可備妥相關證件,向以下保險公司申請「保單紓困貸款」:

| 保險公司 | 洽詢電話 |

|---|---|

| 臺銀人壽 | 0800-011-966 |

| 台灣人壽 | 0800-099-850 02-8170-5156 |

| 國泰人壽 | 0800-036-599 02-2162-6201 |

| 南山人壽 | 0800-020-060 02-8752-2111 |

| 中國人壽 | 0800-098-889 |

| 新光人壽 | 0800-031-115 02-7736-1122 |

| 富邦人壽 | 0809-000-550 |

| 台新人壽 | 0800-015-000 |

| 元大人壽 | 0800-088-008 02-7736-1122 |

| 富邦人壽 | 0809-000-550 |

| 台新人壽 | 0800-015-000 |

| 元大人壽 | 0800-088-008 |

| 合庫人壽 | 0800-033-133 |

| 第一金人壽 | 0800-001-110 |

| 中華郵政 | 0800-700-365 |

| 合庫人壽 | 0800-033-133 |

| 第一金人壽 | 0800-001-110 |

| 中華郵政 | 0800-700-365 |

| 保誠人壽 | 0809-080-968 |

| 康健人壽 | 0800-011-709 |

| 友邦人壽 | 0800-012-666 |

| 安達人壽 | 0800-061-988 |

| 遠雄人壽 | 0800-083-083 02-2758-3099 |

| 宏泰人壽 | 0800-068-268 02-2716-6888 |

| 安聯人壽 | 0800-007-668 |

| 全球人壽 | 0800-000-662 02-6222-6258 |

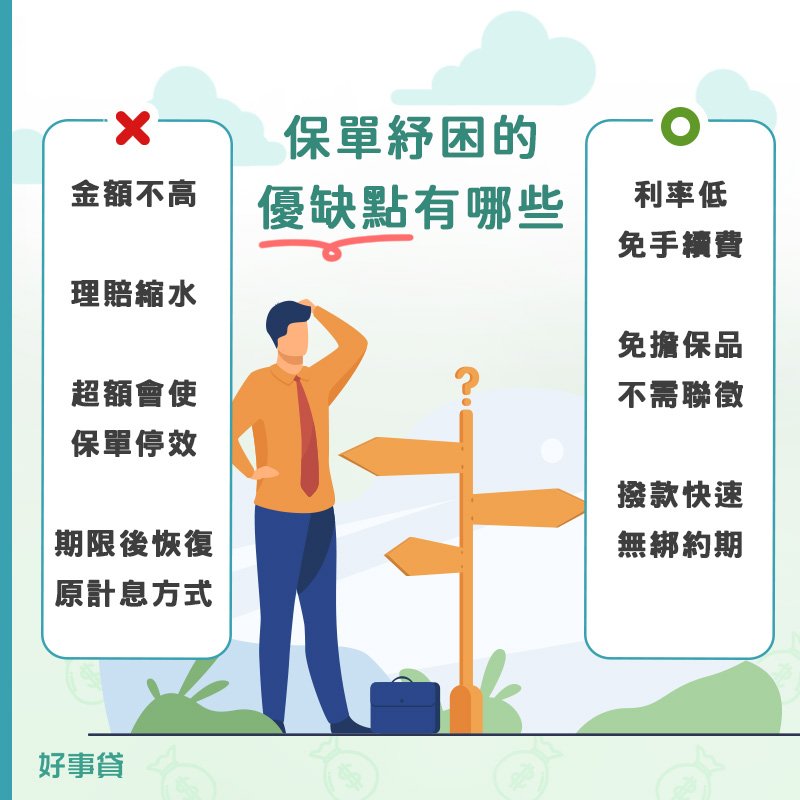

四、保單紓困的優缺點有哪些?

保單紓困貸款的優缺點如下所列:

1.保單紓困貸款優點

- 利率較低:2025年保單紓困貸款,年利率為2.165%。

- 免手續費:以保單申請紓困貸款,完全不用任何手續費。

- 免擔保品:以保單借款為保戶的權利,保險公司不得拒絕申請,而且不需要擔保品或保證人。

- 撥款快速:大多只需一個工作天就能撥款。

- 不需聯徵:保險公司憑保單撥款,不會調閱聯徵紀錄,也不用提供財力證明。

- 無綁約期:可以隨時償還利息與本金,若是資金寬裕時也可以一次還清。

2.保單紓困貸款缺點

- 金額不高

因為保單紓困貸款,在同一家保險公司最高的貸款金額只有10萬,若是需要的週轉資金較多,可能無法滿足需求。此時,可以考慮向融資公司申請汽車融資或最高額度500萬的二胎房貸,因為融資公司審核寬鬆,容易取得所需資金,更能快速幫你解決資金週轉的問題。 - 保單縮水

因為保單紓困貸款,是先預支保單的理賠額度來使用,假如在貸款期間發生保險意外,保險公司會將借出去的本金與利息,先在理賠金中預扣後,再將扣除後的餘額給付給受益人。 - 保單可能停止效力

申請保單紓困貸款後,在借款本息持續增加的情況下,一旦超過保單價值準備金,保險公司就會停止這張保單的效力,而且不負任何理賠責任。 - 還款期限後未清償,恢復保單原利息計算方式

超過3年而未清償本金,則會以保單原借款的利息來計算。

五、保單紓困貸款常見QA

以保單紓困貸款最高金額10萬,年利率2.165%來說,每月須還本息共2871元。

不建議。還是要以「紓困」為目的,如繳費、生活開銷、其他必要支出等。並不建議拿來做理財或其他用途,畢竟這是預支未來的保險金作使用,一旦發生意外理賠金也會縮水,因此只能拿來應急,在資金寬裕時就要趕快償還。

在保單紓困貸款的合約書上,需要有要保人與被保險人的親筆簽名才可申請。

不可以。需先清償前次保單紓困貸款後,才能再次申請。

保單紓困貸款的利率雖然低,但是額度卻不高,因此若是無法滿足資金週轉的需求,可以考慮向銀行或融資公司申請貸款。不過,銀行審核嚴格,在貸款申請上可能無法順利取得資金;此時,選擇向審核寬鬆的融資公司,申請汽車貸款,或是二胎房貸,可以更快速幫你解決週轉上的問題。