一年一度的報稅季又將來到,一般人與高收入族群想合法節稅,減少稅金支出,有什麼方法?本文將以淺白的敘述,為你解析2026年綜合所得稅的最新節稅方法,與稅務申報時的各項優惠措施,協助一般民眾與高所得者,有效減輕報稅帶來的經濟負擔。

一、節稅的好處有哪些?

合法的前提下,選擇適合自己的方式來節稅,會有以下2項好處:

1.節省稅負支出

一般而言,當賺得越多所要繳交的稅額也就會越多。不過,政府允許納稅人在合法的前提下,可以選擇合適自身條件的方式來節稅。假如節稅方法運用得當,有時還可能達成不用繳稅的情形。

2.減少經濟壓力

節省下來的稅負資金,即可靈活利用在其他地方。例如用於生活支出、教育基金或者轉投資在其他項目等,都是可以運用的方向。如此多少可以為自己,減輕一些在經濟上的負擔。

總歸來說,合法節稅既可以減輕資金上的負擔;也能將省下來的資金,運用在其他地方上,是一舉兩得的好方法。只是節稅的方式多樣,應該選擇哪一種?以下將介紹節稅的3大招式,讓你可以從中選擇最適合自己的節稅技巧。

二、節稅的3大絕招

以下分別以節稅的「起手式」、「基礎式」與「進階式」等3個方向,由淺而深的說明,有哪些節稅的技巧與方法。

1.節稅起手式:選擇適合的計稅方式

(1)夫妻報稅三種方式

雖說原則上夫妻需合併申報綜所稅,只有在婚姻狀態變更(如結婚、離婚)的第一年,才可以選擇分開申報,但如果夫妻在合併計算後發現稅額過高,是可以嘗試以分開計稅的方式節稅的。以下為你說明常見3種夫妻報稅方式的適合對象:

- 全部所得合併計稅:將夫妻所得加在一起,代入「所得×稅率-累進差額」公式計算稅額;適合小資家庭、夫妻收入落差大的族群選用。

- 薪資所得分開計稅:適合以薪資為主要收入的高所得家庭選用,報稅時,建議以薪資較高者作為納稅義務人,節稅效果較佳。

- 各類所得分開計稅:適合收入管道多元的高所得家庭選用,報稅時,建議以薪資較低者作為納稅義務人,節稅效果較佳。

| 夫妻報稅方式 | 計稅公式 |

|---|---|

| 全部所得合併計稅 | 夫妻綜合淨所得×稅率-累進差額=應納稅額 |

| 薪資所得分開計稅 | 建議以薪資所得較高者作為納稅義務人,以丈夫為例:

1.夫薪資所得-免稅額-薪資扣除額=夫淨所得 2.夫妻淨所得-夫薪資所得=其他淨所得 3.夫應納稅額+其他稅額=實際應納稅額 |

| 各類所得分開計稅 | 建議以薪資所得較低者作為納稅義務人,以丈夫為例:

1.夫各類所得-免稅額-扣除額=夫淨所得 2.夫妻總所得-夫各類所得-免稅額(不含夫)-扣除額(不含夫)=淨所得 3.夫應納稅額+其他稅額=實際應納稅額 |

法律規定夫妻須合併申報綜所稅,不過在以下三種情況可選擇分開申報。

- 「新婚」:第一年登記結婚,第二年可以選擇合併或分開申報。

- 「離婚」:第一年登記離婚,第二年可以選擇合併或分開申報。

- 「分居」:分居半年以上或取得保護令等情況,則可以在申報時註明已分居,並選擇分開申報。

(2)撫養人數的扣除額

當撫養的人數越多,可以免稅的額度就越大。2026年免繳稅門檻為:

2. 雙薪夫妻免稅門檻89.2萬元。

3. 每撫養一人,增加9.7萬的扣除額。

4. 每撫養一位70歲以上直系尊親者,享有14.55萬的扣除額度。

5. 若撫養6歲以下幼兒,第一名享有特別扣除額15萬,第二名享有22.5萬。由此可計算出:

雙薪家庭撫養二位6歲以下幼兒,免稅門檻為113.9萬+9.7萬+22.5萬=146.1萬。

(3)勞退自提不列所得

勞工每個月可自提最高6%的薪資(扣除金額的上限為10.8萬元),作為退休金使用。其自提的金額,則不列入薪資所得的課稅內容中。建議所得級距在20%以上的高所得族群,可以考慮勞退自提6%的方案。舉例來說,所得稅率20%的人,選擇最高上限6%的勞退方案,每年報稅時可以省下將近2.16萬(10.8萬×20%)的稅金。

(4)善用股利分離課稅

因股票而獲利,所得稅的申報方式則有「合併申報」與「分開申報」2種;其中「分開申報」也稱為「單一稅率分開計稅」,適合所得稅率30%以上的高所得人來使用。簡單來說,股利分離課稅不將股利列入綜合所得的總額中,而且直接以稅率28%,作為股利所得要繳納的稅額。這樣的計算方式,反而有利於減輕申報綜所稅時的負擔。

(所得+股利) × 所得稅率-股利 × 8.5%,抵免上限最多不超過8萬元。

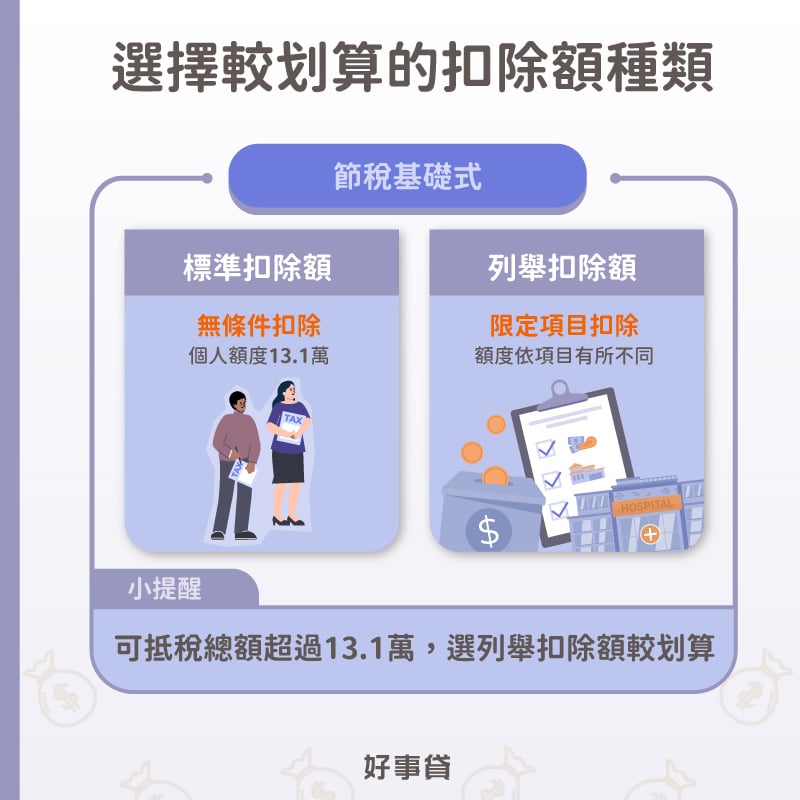

2.節稅基礎式:善用列舉式來報稅

申報綜合所得稅時,可以選擇「標準」與「列舉」2種方式,其二者差異如以下所說明:

(1)標準扣除額

所謂的標準扣除額是指,在報稅時每個人的扣除額都已預先設定好,而且免附任何的單據,報稅時就可以直接扣除單身13.1萬元;夫妻26.2萬元的扣除額。納稅義務人若是對於應繳稅額無異議的話,即可按照預設的計算結果金額,選擇合適的管道來繳交稅金。

(2)列舉扣除額

所謂的列舉扣除額是指,若是納稅人的列舉扣除額,總金額單身超過13.1萬元;夫妻合併超過26.2萬元,採用列舉扣除額較佳。但需檢附過去一年的保險、捐贈、生育醫藥、災害損失、自用住宅購屋利息等,六大類別單據憑證以茲證明。

3.節稅進階式-其他聰明節稅方法

一般節稅的方法與優惠如以上所說明。假如收入與名下資產較豐厚的人,則可以考慮以下3種節稅的方式,即早規劃名下的財產將更能發揮節稅的效果。

(1)逐年轉移名下的財產

所得稅法規定,每一年贈與額度在244萬元以內,享有免課稅的權利。因此以時間換取免稅空間的觀念來說,富人們可以每一年轉移部分名下財產,到孩子的個人帳戶中,只要不超過244萬元的上限,即可達到免稅贈與的效果。

(2)資產轉為房產並贈予

由於現金贈與的稅金計算基準,就是要移轉給子女的「現金全額」,且稅率會依金額多寡分為三個級距,最高可能被課徵級距差額20%+625萬的贈與稅。而以房屋取代現金,除可利用「公告現值低於市價」的常態,降低會被課稅的金額,也可能讓稅率連降好幾級,省下數百萬稅金。以下為你比較「現金贈與」、「購屋贈與」二種方式所需繳納的稅額差異:

小郭欲贈與5,000萬現金給子女,需負擔多少稅金?

贈與稅免稅額:每人每年244萬

應稅金額:5,000萬-244萬=4,756萬

適用稅率:2,500萬以下10%,超過部分15%

小郭夫妻應繳納贈與稅:2,500萬×10%+(4,756萬-2,500萬)×15%=588.4萬

若想完全免稅,約需分21年(5,000萬/244萬免稅額)移轉。

小郭欲改以5,000萬的房產取代現金,贈與給子女,需負擔多少稅金?

假設房屋評定現值50萬,土地公告現值2450萬,房地現值總額為2,500萬,小郭贈與房產需負擔贈與稅:(2,500萬-244萬免稅額)×10%=225.6萬

若想完全免稅,僅需花費11年(2,500萬/244萬免稅額)即可完成移轉。

但須注意,此試算未將契稅、土增稅等受贈人(子女)應負擔稅負納入考量,如果小郭打算幫子女負擔這些費用,贈與成本將會增加;此外,子女若想在取得房屋的6年內出售房產,會被房地合一稅2.0新制課徵較重的稅。

(3)個人資產轉為法人化

將個人資產法人化,也是許多自由工作者、接案工作者、網紅、Youtuber這類族群會用來節稅的方法之一。舉例來說,以接案年收入500萬,試算個人與公司二者應繳稅額,其結果如下:

若以個人名義繳稅,需繳交的所得稅額為:

淨所得=500萬-免稅額9.7萬-標準扣除額13.1萬-薪資扣除額21.8萬= 455.4萬元

個人應繳稅額=455.4萬 × 適用稅率30%-累進差額39.2萬元=97.42萬元

若成立公司以法人名義繳稅,需繳交的所得稅額為:

500萬 × 假設淨利率10%=50萬元(稅前淨利)

50萬 × 20%(營利事業所得稅率)=10萬元

50萬-10萬=40萬元(稅後淨利)

40萬-9.7萬(個人免稅額)–13.1萬(標準扣除額)=17.2萬元股利可抵減綜所稅

40萬 × 8.5%(股利合併計算稅率)=3.4萬元

18.4萬 × 5%-3.4萬元=–2.54萬元(可退稅金額)

公司與個人應繳稅額=10萬(公司所得稅)–2.54萬=7.46萬元

另須計入公司其他成本:

假設租金2萬/月,一年租金為24萬元

會計師服務費1.5萬/月,一年總計18萬元

7.46萬+24萬+18萬=49.46萬元(含稅總營運支出)

以上表的試算例子來看,撇除複雜的試算過程,單就應繳稅額來看,成立公司會比個人接案要來得划算多;另外若是成立公司後,以法人名義買不動產的好處也很多,如以下說明:

- 法人贈與免徵贈與稅

- 法人購屋成本,全額可抵營所稅

- 法人購屋後,以股權分配的方式出售,即可避免高額的土地增值稅

- 法人買房後出租,營所稅最高為20%(個人持有多間房屋,稅率最高40%)

- 公司所保留的盈餘,在3年內運用於實際支出(非置產、投資),則可免加徵5%營所稅

三、其他關於節稅的常見Q&A

節稅的方法很多,可以先從選擇報稅的方式著手;再來判斷自己適合標準式還是列舉式;最後選擇較多優惠的繳稅方法。參考以上的步驟,應該可以為你省下不少的稅金支出。

二者最大的差異在於,節稅是在繳稅之前,所做的報稅規劃;退稅則是在繳稅之後,由政府退還溢繳的稅金。

可以。只要有報稅的資格,就可以找尋適合自己的節稅方式。如每撫養一人就有9.7萬的扣除額;或者在申報前,試算標準申報與列舉申報,2種方式何者對自己較有利?都是可以嘗試與利用的節稅方法之一。

是的。主動申報綜所稅有以下3種好處:

- 主動申報後,可避免被國稅局裁罰的機會

- 讓自己知道去年的財務狀況,進而選擇適合的節稅方法

- 若是符合退稅的資格,還可以藉著申報的動作,由國稅局主動退稅給你

俗話說「納稅是國民應盡的義務,節稅是國民正當的權益」。藉著合法節稅的方式,減輕自己經濟上的負擔,是非常合情合理的。因此,只要按照本文所介紹的內容,選擇適合的節稅方式,就可以為政府的稅收與自己的荷包,共同創造雙贏的局面。