限制登記會對房產運用帶來諸多限制,不想讓房屋在買賣、貸款時綁手綁腳,或是想知道已經被登記的房產該如何解套,建議跟隨本文,搞懂各種類限制登記的效力與解除方法,才有機會重新取回自由處分房屋的權利!

一、限制登記是什麼?

限制登記是多種「限制處分財產」方法的統稱,能用來防止財產所有者(登記名義人)有目的性的處分財產(如欠債後惡意脫產),變更財產狀態,導致利害關係人權益受損。換句話說,如果想預防自身債權或已成立的契約效力受到侵害,找上政府機關辦理限制登記,凍結目標財產的權利狀態,會是個不錯的選擇。

限制登記2大分類

常見的限制登記種類有預告登記、假扣押、假處分、查封、破產登記、禁止處分,依其性質可以分為以下2大類:

- 任意性限制登記:預告登記屬於此類別,須取得登記名義人的同意後,才可以前往地政機關辦理。

- 強制性限制登記:假扣押、假處分、查封、破產登記、禁止處分皆屬於此類別,不須登記名義人同意,地政機關在收到法院或行政機關提出的限制登記要求時,可以逕行辦理。

二、6種限制登記的效力與應用情境

不同種類的限制登記,分別具備什麼樣的效力呢?又會被應用於哪些情境?我們將在以下段落為你說明。

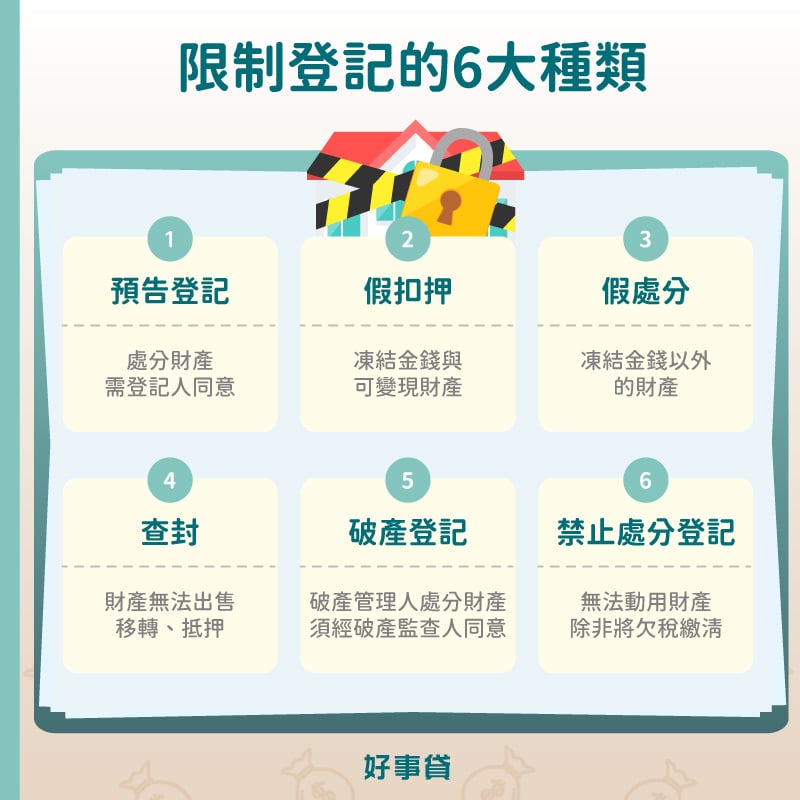

1.預告登記

常見於民間借貸、共同買房、分配財產等情境,目的是為了不讓財產所有者任意變動財產狀態。一旦財產被做了預告登記,在登記塗銷之前,身為「登記名義人」的你在運用財產時將受到限制;想對財產做任何處分(如買賣過戶、貸款),都需要「請求權人」(提出限制登記申請者)的同意。

2.假扣押

假扣押是專門用於保障金錢債權,讓強制執行不落空的手段;透過向法院聲請假扣押,債權人可以預先扣押債務人可供清償的財產,防止債務人惡意脫產,規避債務。受假扣押登記的房產,將無法移轉所有權與設定新的抵押權,房屋所有人想買賣房產,或用房子抵押借錢都會受到限制。

3.假處分

假處分與假扣押非常相似,不同之處在於假處分是用於保障「金錢以外請求」的實現;舉「請求交付房屋」當例子,在房子的權利狀態未釐清前,假處分將發揮限制處分請求標的物的功能,不讓債務人有機會透過變賣、移轉等行為,損害債權人後續取得房產的權利。

4.查封

查封則是法拍流程的其中一個環節,與「暫時」凍結財產的假扣押、假處分不同,查封會讓財產進入「確認無法動用」的狀態;在地政機關註記財產為查封登記的情況下,想對房產做出售、贈與或設定抵押等行為都會卡關。

5.破產登記

債務人總負債大於總資產,無力清償債務時,經債權人或債務人向法院聲請破產宣告,法院審判確認後,就會由法院囑託登記機關做破產登記。財產受破產登記後,負責公平分配財產給債權人的「破產管理人」在對財產做任何處分時,都需要經過破產監查人的同意。

6.禁止處分

如果欠稅逾期未繳,依稅法規定,稅捐機關會通知地政機關,將欠稅人價值相當於欠稅金額的不動產,登記為「禁止處分」。受禁止處分的土地或房屋將不能進行買賣,也無法設定抵押權,大多數銀行也不會接受這類不動產作為抵押貸款的擔保品。

三、限制登記怎麼解除?

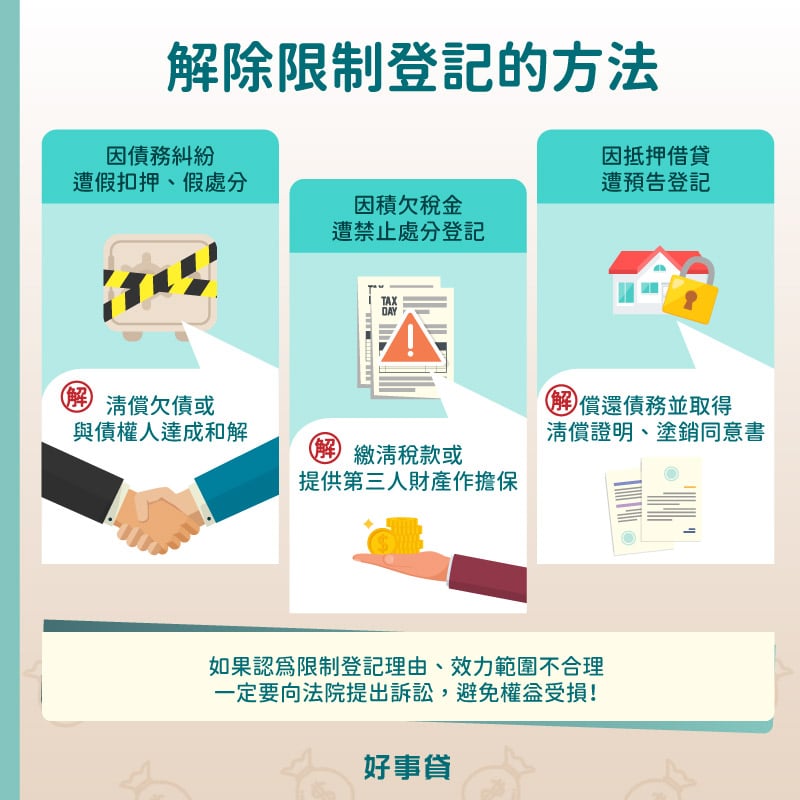

不同種類的限制登記,有著對應的解除方法,以下分3種情境為你說明:

- 因債務糾紛遭登記:舉欠債遭債權人聲請假扣押、假處分的例子來說,除了想辦法清償債務,讓限制登記的理由消失外,也可以選擇展現還款誠意,與債權人溝通可負擔的還款規劃,達成共識就有機會說服債權人,向法院聲請撤銷限制登記。

- 未履行義務遭登記:舉欠稅遭禁止處分的例子來說,除了盡快將積欠的稅款繳清外,你也可以選擇提供相當於欠稅金額的第三人財產作為擔保,申請塗銷禁止處分登記,讓財產重歸可貸款、買賣的自由運用狀態。

- 因特定目的遭登記:舉申請民間抵押貸款,房屋遭預告登記的例子來說,需要先將債務清償完畢,讓債權人的請求權消滅,才可以拿著清償證明、預告登記塗銷同意書等資料,前往不動產所屬的地政機關辦理預告登記塗銷。

此外,如果你認為限制登記的理由或效力範圍不合理,比如債權人的請求權根本不存在、自己並沒有惡意脫產的可能,或遭扣押的財產遠超過債務金額,應整理好相關證據,向法院提出訴訟;若經法院認定有理,你便能拿著塗銷預告登記的確定判決,前往地政機關解凍遭限制處分的財產。

四、限制登記如何辦理?

本段落將分段為你說明,如何辦理任意性限制登記(預告登記)與強制性限制登記(假扣押、假處分、查封、破產登記、禁止處分)。

1.任意性限制登記辦理方法

欲辦理預告登記,須備妥以下文件,前往地政機關完成申請:

- 土地登記申請書

- 登記清冊

- 登記名義人同意書

- 登記名義人印鑑證明(登記名義人親自到場提出身分證免附)

- 請求權人、登記名義人身分證明文件

- 所有權狀或他項權利證明書

- 其他依法律規定應提出之證明文件

2.強制性限制登記辦理方法

欲辦理包括假扣押、假處分、查封、破產登記、禁止處分在內的強制性限制登記,需前往案件管轄法院:

- 填寫民事聲請狀,提出可證明「債權存在」的證據,並說明「強制執行困難」的原因。

- 遞交聲請狀給「被告所在地法院」或「要扣押的財物所在地法院」,並繳納規費1,000元。

- 在收到法院裁定的30天內,聲請展開強制執行程序。

五、其他關於限制登記的常見Q&A

對銀行來說,有限制登記的房子存在「產權不清」的風險,無法作為貸款擔保品;且就算房屋的限制登記已經塗銷,一年內仍無法申貸。若真有資金需求,建議可以找上對於房屋條件審核較寬鬆的好事貸諮詢,討論相對應的解套方法。

可以前往地政機關調閱登記謄本,查看建物、土地謄本中的「所有權部-其他登記事項」欄位是否有預告登記、查封、假扣押、假處分、或破產登記等註記。

依照種類的差異,限制登記塗銷有不同的處理時長。如預告登記塗銷的處理期限是4小時,最快一天即可完成;查封、假扣押、假處分、破產或禁止處分登記則由專人專辦,沒有確切的塗銷完成時限。

限制登記會讓財產運用處處受限,希望本文介紹的知識內容,能幫助你釐清限制登記的成因與效力,進一步找到對應自身情況的財產解凍方法,讓你的資金調度、財務規劃免受其影響。