債務整合失敗怎麼辦?若因信用評分不足、負債比過高或工作不穩定導致債務整合失敗,債務人依法可向最大債權銀行主動申請「前置協商」來解決財務危機。實務上,「前置協商」為主動出擊,還款條件通常優於銀行被動催繳時發起的「債務協商」。辦理協商程序完全免費,民眾務必親自向銀行或法扶基金會提出申請,切勿委託民間代辦業者,以免面臨動輒數萬元的違法代辦費、個資外洩或遭詐騙等3大高風險陷阱。本文將客觀解析債務協商的正確辦理流程與防範標準。

一、債務協商與前置協商的差別

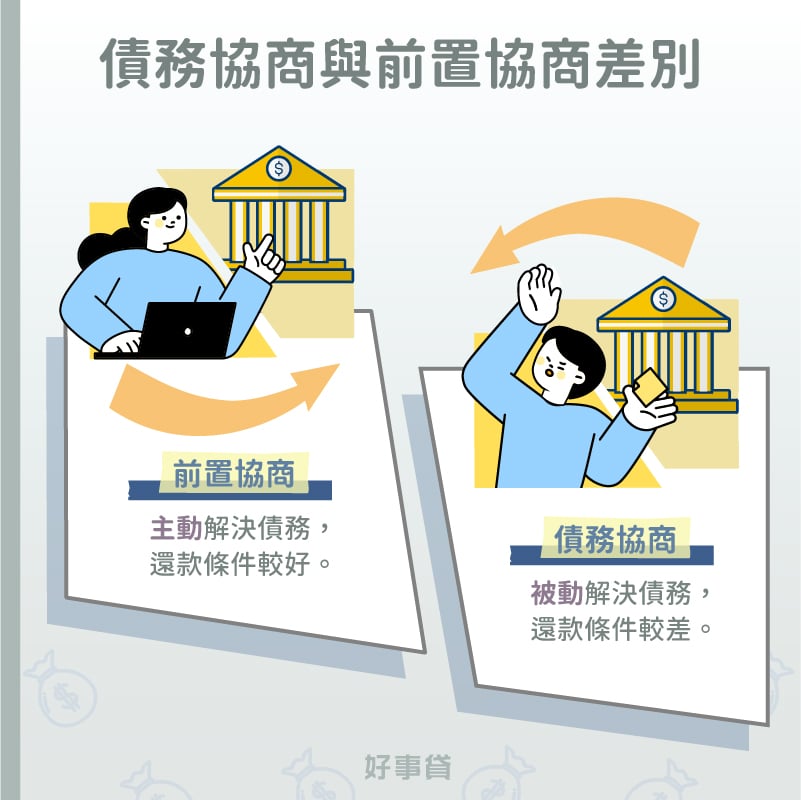

二者都是解決債務的方案,但是適用的條件並不相同,差異比較如以下說明:

- 前置協商(主動解決債務):當債務人評估自身即將無法負擔多家銀行的貸款月付金時,主動向「最大債權銀行」提出協商申請。最大債權銀行將統整所有債務,並協調各家銀行共同擬訂一個債務人可負擔的還款方案,實務上取得的還款條件與利率通常較為優惠。

- 債務協商(被動解決債務):當貸款已經發生遲繳或嚴重違約,由銀行方主動聯絡債務人談判新的還款方案。此階段銀行的態度通常較為強硬,債務人缺乏談判籌碼,取得的方案條件相對較差。

以上二者最大的差別在於,債務協商是被動解決債務,前置協商則是主動解決債務。因此,前置協商的還款條件通常會優於債務協商。

| 比較項目 | 債務協商 | 前置協商 |

|---|---|---|

| 申請時機 | 貸款已無法繳納 | 貸款快要繳不出 |

| 主導權 | 銀行主動聯絡(被動) | 債務人向最大債權銀行申請 |

| 還款條件 | 差 | 通常優於債務協商 |

| 最大差別 | 被動解決債務 | 主動解決債務 |

二、債務協商千萬不要找代辦的3個理由

雖然代辦業者常以「降低利率」、「減少月付金」,甚至「有銀行門路」為話術,吸引債務人上門申請。但實際上,代辦業者只能幫忙送件而已,無法左右協商的結果。而且委託代辦業者處理債務協商,還有以下的風險:

1.高額的代辦費用

債務協商委託代辦業者,會被收取一筆委託費用。這筆費用沒有一定的標準,完全由代辦業者說了算;假如遇到不肖業者,可能還會要求債務人,以刷卡購買昂貴3C產品、禮券等方式,進行假交易來支付服務費,債務人有可能因為刷卡交易異常,進而影響債務協商申請成功的機會。

2.可能有詐騙風險

代辦協商缺乏標準化的契約,常隱藏極不合理的收費陷阱。另外,不肖代辦業者可能會以「法律扶助」的名義誤導債務人,要求直接申請更生、清算,藉此收取更多的費用;或是要求債務人提供證件正本,然後挪做非法用途,讓債務人面臨個資外洩的風險。

3.失去協商主導權

代辦業者未必以債務人權益為優先。像是不肖業者會謊稱,債務協商可以放心交給他們處理,實際上收費後卻毫無動作;或是教導債務人以換電話、給錯誤地址等方式,躲避銀行催討債務。以上的處理方式,不僅失去協商的主導權,也會延誤解決債務的最佳時機。

三、安全辦理債務協商的2大官方免費管道

自行辦理債務協商其實並不困難,主要有以下兩種方式:

1.直接向最大債權銀行申請

有銀行、農漁會等金融機構債務問題的人,可以直接向最大債權銀行申請前置協商。債務協商流程有:申請、審核、面談、還款以及取得清償證明等5項步驟;或是,也可以參考銀行公會網站的「消費者債務清理條例前置協商查詢專區」,進一步查詢相關的資訊。

2.尋求法院調解與法扶基金會協助

如果不是金融機構的債務,就只能找法院或是鄉、鎮、市、區的調解委員會聲請調解;或是透過財團法人法律扶助基金會申請免費法律扶助,都會比找代辦業者來得更安全可靠。

四、債務務整合失敗常見QA

不可以。依據「消費者債務清理條例」,銀行不得拒絕債務協商。因此若是債務整合失敗後,請放心向銀行提出債務協商申請。

不需要。因為債權銀行有義務提供,相關的債務協商流程說明;必要時可以透過法律扶助基金會的協助,同樣能獲得免費專業的諮詢。建議多加利用以上2種方式,才能減少被代辦業者剝削、詐騙的風險。

面對債務整合失敗的困境,首要原則是「維持資訊透明」與「親自掌握主導權」。債務人應誠實評估自身的財務狀況,主動向最大債權銀行申請前置協商。由本人親自與銀行對談,不僅能最準確地傳達還款誠意與實際能力,更有助於爭取到最務實的還款方案。切勿輕信代辦業者的行銷話術,善用銀行公會與法扶基金會等免費官方資源,才是安全化解債務危機的唯一正確途徑。