房貸壽險是什麼?簡單來說就是「幫房貸買保險」。當貸款人不幸身故或失能,保險金會優先清償剩餘房貸,避免家人負擔債務。本文整理最新房貸壽險資訊,分析平準型與遞減型差異、保費優缺點與適合族群,助你快速完成房貸壽險規劃。

一、房貸壽險是什麼?與一般壽險有何不同?

房貸壽險簡單來說,就是將房屋貸款與人壽保險相結合。假設房屋貸款人有投保房貸壽險,一旦發生死亡或失能的情形時,保險賠償金就會清償剩餘的房貸,等於幫房子加上一道保險。因此房屋貸款人的家屬,不必擔心無法償還房貸,讓房子被法拍的情形發生。所以房貸壽險也被稱為「留愛不留債」的保險類型。

房貸壽險與一般壽險有什麼不同?

二者的不同處有以下幾點:

- 保障的對象

房貸壽險主要功能在清償房貸上;一般壽險的保障範圍則較廣泛,如被保險人身故、失能、醫療、意外、重大疾病等,都可以涵蓋在內。 - 保險金用途

房貸壽險理賠金會用來清償剩餘房貸;一般壽險的理賠金則不受限制,可用於照顧家人或是教育基金等方面。 - 保險的費用

房貸壽險只提供房貸還款期間內的保障,因為保障的時間短、範圍小,所以保費較便宜;一般壽險因為保障時間長、範圍廣,所以保費較貴。

| 比較項目 | 房貸壽險 | 一般壽險 |

|---|---|---|

| 主要功能 | 清償剩餘房貸 | 提供家人生活費、教育金 |

| 受益人 | 銀行 | 指定家屬 |

| 保費高低 | 較便宜 | 較貴 |

| 保障期限 | 隨房貸還完而終止 | 終身或約定長年期 |

二、房貸壽險2大類型:平準型VS.遞減型

房貸壽險可分為平準型與遞減型2種,各有其優缺點。建議有房貸壽險需求的人,看完以下說明後,再來選擇適合的房貸壽險類型。

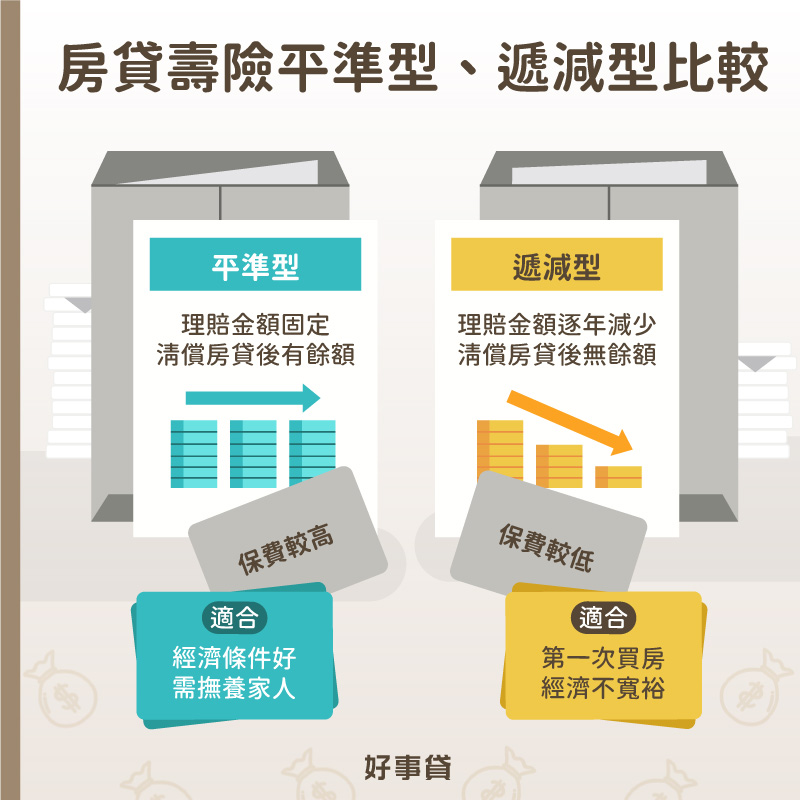

1.房貸壽險平準型

適合族群:經濟條件好、有需扶養父母子女的家庭

房貸壽險平準型在保險期間,理賠金額是固定的。優點是假如發生意外事故,保險金在清償房貸餘額後,剩下的理賠金還可以拿來照顧家人;缺點是平準型的保費,會比遞減型來得高。

假設房屋貸款800萬,還款期限20年,投保房貸壽險800萬,10年後房屋貸款剩400萬,這時房屋貸款人發生意外事故,房貸壽險理賠金額800萬,清償房貸餘額後,家人可領到實際的理賠金額:

房貸壽險理賠金800萬–房屋貸款餘額400萬=400萬

2.房貸壽險遞減型

適合族群:經濟條件不寬裕、第一次買房子的人

房貸壽險遞減型在保險期間,理賠金會隨著每一年逐漸減少,大概會跟房屋貸款餘額相當。優點是要繳的保費會比平準型少;缺點則是當發生意外時,理賠金額在償還完房貸後,可能就所剩無幾。

假設房屋貸款800萬,還款期限20年,投保房貸壽險800萬,10年後房屋貸款剩400萬,房貸壽險理賠金額400萬,這時房屋貸款人發生意外事故,清償房貸餘額後,家人可領到實際的理賠金額:

房貸壽險理賠金400萬–房屋貸款餘額400萬=0元

| 房貸壽險類型 | 房貸壽險平準型 | 房貸壽險遞減型 |

|---|---|---|

| 方案優點 | 房貸餘額越少,可領保險金越多 | 保費較便宜 |

| 方案缺點 | 保費較貴 | 清償房貸餘額後,可領的保險金不會太多甚至沒有 |

| 適合條件 | 經濟條件佳、需扶養家人者 | 經濟條件不寬裕、首次購屋者 |

三、房貸壽險優缺點有哪些?

投保房貸壽險前,可以先瞭解房貸保險有哪些優缺點,再來評估要不要投保。詳細說明如以下所列:

1.房貸壽險優點

- 優點1:房貸壽險55歲以下不需體檢。

- 優點2:房貸壽險保費較一般壽險便宜。

- 優點3:申請房屋貸款同時投保房貸壽險,可以增加房貸過件的機會。

- 優點4:發生意外事故後,房貸壽險可以代替房屋貸款人,清償剩下的房貸餘額。

2.房貸壽險缺點

- 缺點1:房貸壽險無法領回保險本金。

- 缺點2:房貸壽險理賠金償還完房貸後,不會剩下太多。

- 缺點3:房貸壽險的保費支出,會增加房貸的還款壓力。

四、房貸壽險適合什麼人申請?

房貸壽險隨著房貸還款結束,保障也會跟著終止。如果發生意外事故,保險理賠金會先清償房屋貸款,若有剩餘金額才會返還房屋貸款人的家屬。種種限制下,並非所有人都適合申請房貸壽險。至於你適不適合申請,請看以下的分析說明:

1.房貸壽險適合投保的族群

若是符合以下3個條件的人,就非常適合申請房貸壽險。

- 房屋貸款人為主要經濟來源:房貸申請人一旦發生事故意外,家中經濟頓失來源,將連帶影響房貸無法順利繳交。為避免無法繳交房貸,而讓房子被法拍的情況發生,這樣的條件就非常適合申請房貸壽險。

- 壽險的理賠金少於房屋貸款:房屋貸款人有投保一般壽險,不過保險理賠金卻少於房屋貸款餘額。為避免意外事故發生時,一般壽險理賠金無法支付剩下的房貸餘額,就可以考慮投保房貸壽險。

- 貸款買的房子用於長期自住:房子單純是買來自住用的,為了避免房貸申請人發生意外事故,造成房貸中止繳款的風險,建議可以投保房貸壽險,保障家人有一個遮風避雨的地方。

2.房貸壽險不建議投保的族群

不適合投保房貸壽險的人,大概會有以下幾種狀況:

- 財務狀況不佳者:投保房貸壽險,會增加一筆保險費用。若是投保的費用,會嚴重影響日常生活的支出,就不建議加保房貸壽險。

- 單身無其他家人:單身且有申辦購屋貸款的人,假如在房貸期間發生意外,房子就會被法拍償還剩餘的房貸,因此沒有必要再投保房貸壽險。

- 房地產投資族群:因為投資客買房,是以獲利為目的而非自住,所以就算有投資失利的情形,賣掉房子停損即可,沒有必要再多加投保房貸壽險。

- 短期有換屋計劃:假設新婚夫妻先買小坪數的房子,計劃有孩子後再換大一點的房子。只是這樣會讓原來的房貸被塗銷,房貸壽險也會跟著失效,需要再重新投保。

| 建議事項 | 是否投保的理由 |

|---|---|

| 適合投保 | 房子為長期自住、一般壽險理賠金額少於房貸、房屋貸款人是家中經濟的來源。 |

| 不適合投保 | 單身族群、房地產投資客、財務狀況不佳者、短期有換屋計畫。 |

五、房貸壽險繳費方式,躉繳、分期該選哪一種?

房貸壽險繳款方式可分為一次躉繳、分期繳款2種,應該選擇哪一種才會比較划算?建議可以看完以下的說明後,再來做決定。

1.房貸壽險一次躉繳

躉繳的意思是,將房貸壽險的保費一次繳清。優點是,保費總額比分期繳款便宜3~4成,而且可以向銀行申請房貸壽險貸款,不需額外準備一筆保費;缺點則是,如果是向銀行申請房貸壽險貸款,需同時負擔房貸與房貸壽險2筆費用,還款的壓力較沉重。

2.房貸壽險分期繳款

房貸壽險分期繳款,可以分為季繳、半年繳、年繳等。優點是,分期繳款壓力較輕,可以彈性分配手中的資金;缺點則是,保費總額比躉繳要高出3~4成,一旦停止繳款,房貸壽險的保障就會中斷。

| 比較項目 | 一次躉繳 | 分期繳款 |

|---|---|---|

| 繳費方式 | 申請保費貸款,併入房貸一次付清 | 按月/季/年繳納 |

| 保費總額 | 較低 | 較高 |

| 還款壓力 | 每期月付金上升 | 每期保費支出可自行控管 |

| 適合對象 | 手頭現金不足但還款能力穩定者 | 希望保有資金彈性分配者 |

六、房貸壽險注意事項

房貸壽險除了以上的說明要清楚外,還有一些地方也需要注意,詳細說明如以下所列:

1.房貸壽險的期限

房貸壽險期滿時就不再提供保障,只有在保險期間發生事故才會理賠,因此可以算是定期壽險的一種。若是想投保房貸壽險,建議保險時間不可少於房貸的還款時間,才可以充分享受房貸壽險的保障效果。

2.房貸壽險保費男女不相同

根據內政部統計,台灣女性平均壽命高於男性。因此女性投保房貸壽險,對於保險公司來說風險較低,所以房貸壽險的女性保費,大多低於男性投保的費用。

3.房貸壽險受益人應為銀行

房貸受益人建議為銀行,因為一旦發生意外事故,房貸壽險理賠金就會直接清償銀行的房貸餘額。這樣可以避免理賠金撥款後,被挪作其他用途,進而發生房貸繳不出來,讓房子被法拍的情形。

4.房貸轉貸房屋壽險處理方式

若未來辦理轉貸,原有的房貸壽險不必解約。只需向保險公司辦理「受益人變更」為新銀行即可;若決定解約,也可退還部分未到期保費。

5.房貸壽險被保險人應為房貸申請人

建議房貸壽險被保險人,應與房貸申請人相同。若是二者非同一人,一旦發生意外事故,房屋貸款人因此喪失繳款能力,被保險人卻依然健在,這時候是拿不到保險理賠金的,反而增加房貸繳不出讓房子被法拍的風險。

6.銀行不可強迫購屋貸款須搭配房貸壽險

金管會規定,銀行在承辦房屋貸款時,不可強迫推銷房貸壽險。若有違規情節,可以舉證向金管會進行告發。

七、房貸壽險常見QA

有機會。雖然銀行不可強迫推銷房貸壽險,但若是由房貸申請人主動提出,要求加保房貸壽險,確實可以提高房貸申請成功的機會。

房貸壽險雖然可以為家人,增加一道居住的保障,不過在投保房貸壽險前,建議可以看完本文的說明後,再來評估自己的條件是否適合。假如你是家中主要的經濟來源,而且在能力範圍內可以負擔得起保費,其實是可以考慮加保房貸壽險。