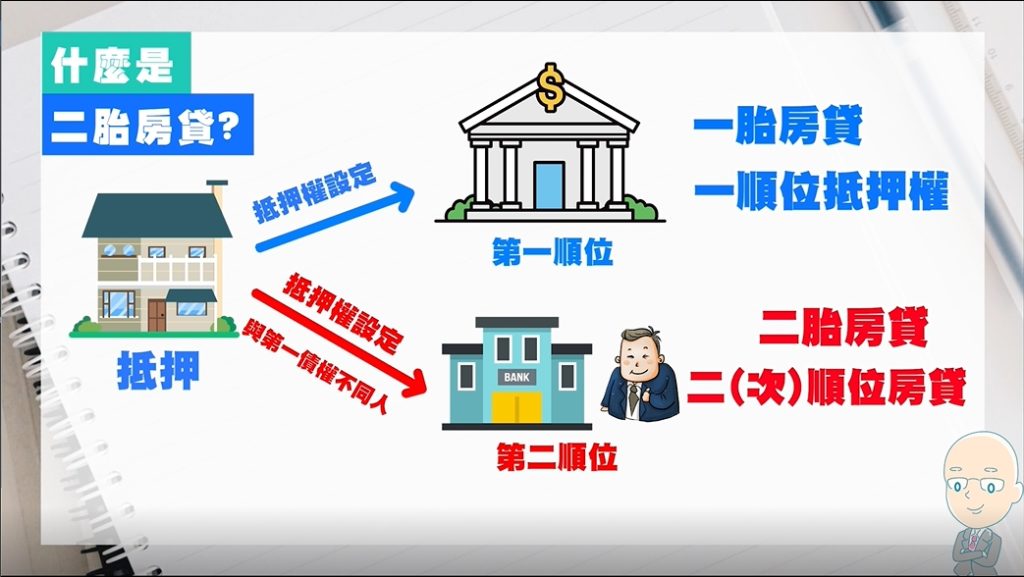

一、 什麼是二胎房貸?

一般來說,房屋買賣時向銀行申請的購屋貸款,會在地政事務所設定為第一順位抵押權,稱作一胎房貸(一順位房貸)。

二胎房貸(或稱二順位房貸、次順位房貸)則是利用同一間房子,向另一家銀行或融資機構申請的第二筆房屋貸款。這筆貸款的債權人,會在地政事務所登記為第二順位抵押權。

二、二胎房貸的優勢?為什麼信貸辦不下來改辦二胎?

一般人如果有資金需求,大概 99% 的人都會先想到跟銀行申請信用貸款。二胎房貸的優勢,就是它不需要考慮DBR22倍的問題,也就是不受「無擔保貸款不能超過月收入 22 倍」的限制,相對地信貸就會有這個限制。

2026 最新市場觀察:

隨著銀行對授信趨於嚴格,以往能輕鬆過件的信用貸款,現在常因「近期增貸過頻繁」或「負債比偏高」被擋掉。二胎房貸因為有房屋作為擔保品,在審核上比信貸更具彈性,且額度通常能更高。

案例說明:

比方說,我們最近遇到蠻多的客戶,他可能剛好需要一筆資金去做投資,而他需要比較多的資金、金額大約是 500 萬元,但是他只是一個上班族、薪水大約 3 萬元,如果是跟銀行申請信貸,頂多只能借到 3、40 萬。這時候,他就可以選擇申請二胎房貸。

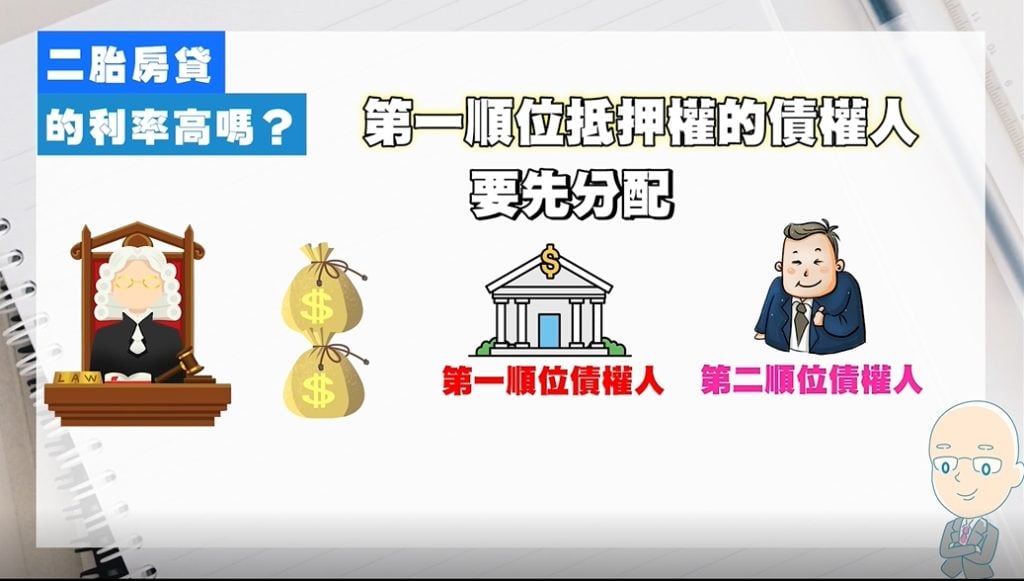

三、二胎房貸的利率?為什麼風險高利率就高?

相較於一胎房貸(目前平均利率約 2.5% 以上),二胎房貸利率大約在 5%~30% 之間。為什麼會這樣呢?

這是因為二胎房貸對放貸方來說,風險相當高。當債務人繳不出貸款,房子被法拍時,價金分配順序如下:

- 先扣除政府稅費:先扣除法拍執行費用、土地增值稅、房屋稅、所得稅等稅金。

- 清償第一順位銀行債務: 銀行通常能全數拿回本金利息。

- 剩餘價金才分給第二順位: 這就是為什麼二胎債權人常面臨「拿不到錢」的風險,因此利率自然會調高以抵銷風險。

四、二胎房貸管道比較:2026 申辦新趨勢

如果您決定要辦二胎房貸,主要有銀行、上市融資公司與民間代書/當鋪三種選擇。

1. 銀行二胎房貸:門檻極高

現況: 因應金管會房地產調控,銀行二胎現在幾乎只承作信用極佳、負債比極低的優質客戶。若您是小生意人、勞力所得者,銀行的過件率將極低。

2. 上市融資二胎:安全與額度的平衡點

新資訊: 自 2024 年底起,大型融資公司已逐步加強自律公約,在催收與資訊揭露上更加透明。這類管道(如新鑫二胎)深受市場歡迎,因為它們能補足銀行辦不下來的空間。

- 優點: 額度最高 500 萬,成數可達房屋價值 100%。

- 適合對象: 攤販、保姆、個人工作室、信用小白、近期曾被銀行退件者。

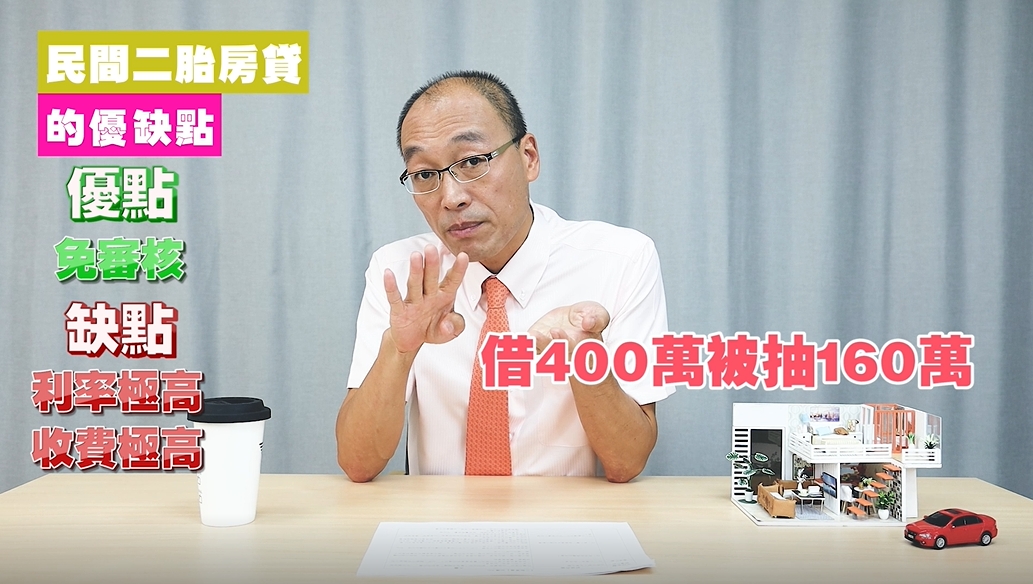

3. 民間二胎:慎防詐騙與高利陷阱

警示: 近期市場出現許多偽裝成「融資經銷商」的非法代書。請記住,合法的二胎房貸在「撥款前」絕對不會收取諮詢費,也不會要求寄送存摺、權狀正本。若遇到月息超過 3%(年化 36%)或要求扣押證件的業者,請務必遠離。

五、為什麼選擇好事貸?銀行體系的專業、民間的效率

好事貸作為上市融資公司的合法簽約經銷商,核心成員皆具備 10 年以上銀行房貸部資歷。我們不只幫您送件,更會根據 2026 年最新的金融環境,幫您規劃最合適的還款方案。

- 透明收費: 僅收取帳管費與地政設定規費,絕無莫名代辦費。

- 專業諮詢: 協助釐清聯徵瑕疵,提升核貸機率。