住宅火險作為基礎房屋保險的一種,能讓房產與屋內財物在面臨天災與意外時,多一份保障,降低災禍對個人財務產生的衝擊;不過仍有不少人對於「是否要投保住宅火險」有所疑慮,擔心住火險的理賠條件過於嚴苛、保費過於昂貴。若你也有類似的擔憂,建議可以花個5分鐘,快速看完這篇有關住宅火險的簡單介紹,清楚認識住火險的承保範圍、理賠上限與投保費用!

一、住宅火險是什麼?推薦投保嗎?

住宅火險全稱「住宅火災及地震基本保險」,是一種針對房屋與房屋內部動產投保的一年期財產保險,主要用於應對人為意外、自然天災等情境,通常在貸款買房時會被銀行要求投保;投保住宅火災險後,若房屋因天災人禍不幸受損,可以跟保險公司申請理賠,將理賠金用於修理、重建房屋,彌補財產損失。

內政部消防署2022年的統計數據顯示,台灣平均每天發生近11起火災,加上地震、颱風等天災侵襲頻率高,對貸款買房的屋主來說,投保住宅火災及地震險,未雨綢繆預防潛在風險,會是不錯的選擇;每年僅需支出1,700~2,500元的住火險保費,便可獲得數十萬甚至數百萬的理賠保障。

2026住宅火險投保優惠

市面上有提供住宅火險產品的保險公司非常多,想知道各家產險公司的住火險投保優惠,可以查看以下表格:

| 保險公司 | 投保優惠 |

|---|---|

| 旺旺友聯產險 | 線上投保住宅火險(不含地震險)保費67折 |

| 國泰產險 | 線上投保住宅火險保費83折 |

| 新安東京海上產險 | 線上投保住宅火險保費84折 |

| 泰安產險 | 線上投保住宅火險保費84折 |

| 富邦產險 | 線上投保住宅火險保費87折 (優惠不含地震基本險) |

| 明台產險 | 線上投保住宅火險保費近9折 |

二、住宅火險承保範圍與理賠金額

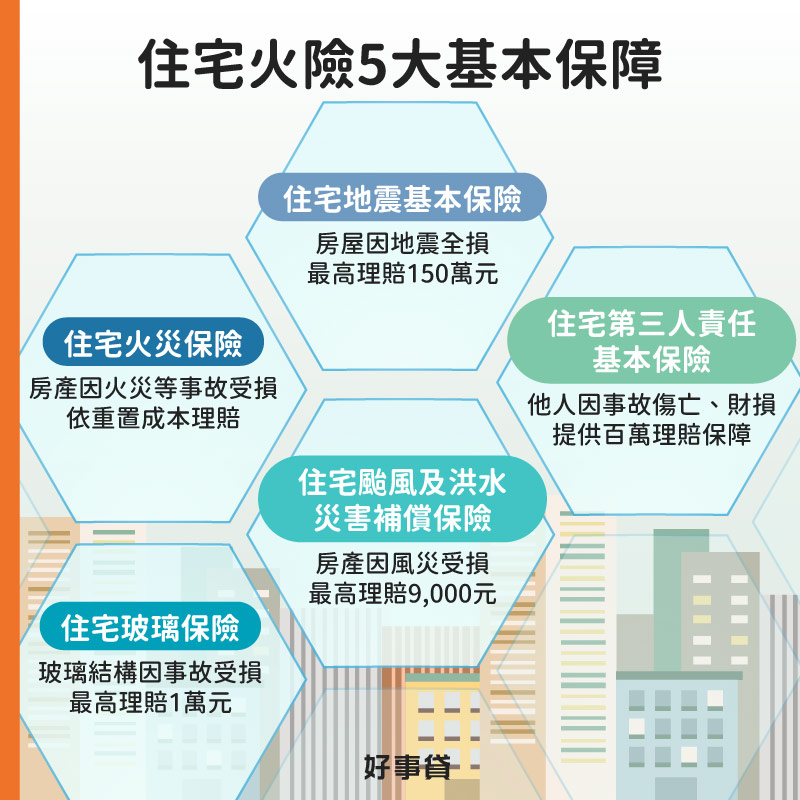

住宅火險不是只有針對火災事故提供保障喔!廣義的住火險產品通常會包含住宅火災保險、住宅第三人責任基本保險、住宅玻璃保險、住宅颱風及洪水災害補償保險與住宅地震基本保險;換句話說,只要有投保住宅火險,在遭遇常見的人為事故、天然災害侵襲時,房屋與屋內財物都能獲得一定程度的理賠保障。

1.住宅火災保險

狹義的住宅火災保險所承保的事故範圍包括:

- 火災。

- 閃電雷擊。

- 爆炸。

- 航空器及其零配件之墜落。

- 機動車輛碰撞。

- 意外事故所致之煙燻。

- 罷工、暴動、民眾騷擾、惡意破壞行為。

- 竊盜。

若不幸遭逢相關事故,房屋部分保險公司會依據建築物重置成本(建築物本體造價+裝潢總價)提供理賠,屋內動產則按實際價值給付賠償金;不過須注意,事故發生時,住宅火險的投保金額(點我看計算方式)若未大於應保保額(重置成本的60%),保險公司僅會按「損失金額 × 投保保額/應保保額」的比例理賠。

住宅火災保險理賠內容(僅供參考)

- 建築物毀損:按建築物重置成本理賠。

- 動產毀損:按實際價值理賠;依建築物保額的30%計算,最高80萬元。

- 臨時住宿費:每日最高5,000元,總額上限20萬元。

- 清除費用:賠償清除受損之殘餘物所需的必要費用。

- 金融、信用卡及證件重製費用:總額上限5,000元。

- 租屋仲介費用:總額上限5,000元。

- 搬遷費用:總額上限10萬元。

- 生活不便補助金:每日定額3,000元,最高給付30日。

2.住宅第三人責任基本保險

住宅第三人責任基本保險所承保的事故範圍包括:

- 火災。

- 閃電雷擊。

- 爆炸。

- 意外事故所致之煙燻。

若承保房屋因遭遇上述事故,導致第三人(被保險人及其配偶、家屬、受僱人、同居人以外之人)受傷、身故或財物損失,被保險人依法應負賠償責任時,保險公司會依約協助分擔需支付給受害者的賠償金:

住宅第三人責任基本保險理賠內容(僅供參考)

- 每人體傷:100萬元。

- 每人死亡:200萬元。

- 每一事故體傷及死亡:上限1,000萬元。

- 每一事故財損:200萬元。

- 保險期間最高賠償:2,400萬元。

- 自負額:每一事故體傷2,000元,每一事故財損1萬元。

3.住宅玻璃保險

住宅玻璃保險的承保範圍相對單純,主要包括:

- 住宅四周外牆之玻璃窗戶、玻璃帷幕。

- 住宅專有部分或約定專用部分對外出入之玻璃門。

上述住宅玻璃結構若因事故有所損壞,產險公司將依約提供保險理賠。

住宅玻璃保險理賠內容(僅供參考)

- 玻璃結構毀損:每一事故最高1萬元,保險期間內累計最高2萬元。

- 自負額:每一事故1,000元。

4.住宅颱風及洪水災害補償保險

承保標的(房屋與內部動產)若因颱風或洪水毀損,保險公司會依房屋所在地區,給予相應賠償。

住宅颱風及洪水災害補償保險理賠內容(僅供參考)

| 地區別 | 包含縣市 | 理賠金額 |

|---|---|---|

| 第一區 | 新竹縣(市)、臺中市、嘉義縣(市)、苗栗縣、南投縣、彰化縣、雲林縣 | 9,000元 |

| 第二區 | 臺北市、新北市、臺南市、高雄市、桃園市、澎湖縣、金門馬祖地區 | 8,000元 |

| 第三區 | 基隆市、宜蘭縣、花蓮縣、臺東縣、屏東縣 | 7,000元 |

5.住宅地震基本保險

住宅地震基本保險的承保事故範圍包括:

- 地震震動。

- 地震引起之火災、爆炸。

- 地震引起之山崩、地層下陷、滑動、開裂、決口。

- 地震引起之海嘯、海潮高漲、洪水。

建築物因遭逢上述災害,全倒(不堪居住)或半倒(修復費用超過重建成本50%),才符合理賠資格;若擔心基本的地震險保障不夠、理賠條件過於嚴苛,可以考慮加保超額地震險或擴大地震險等險種。

住宅地震基本保險理賠內容(僅供參考)

- 住宅全損補償:最高150萬元。

- 臨時住宿費用:建築物未達全損,但有被張貼紅色危險標誌,給付臨時住宿費用10萬元;建築物全損或被推定全損,給付臨時住宿費用20萬元。

三、住宅火險保費一年多少?房屋保額怎麼算?

投保最基本的住宅火險(含地震險),每年約需支出1,700~2,500元的保費,那麼每棟房子的住火險保費(保額)多寡,是怎麼計算出來的呢?本段落將為你詳細講解,如何試算名下房產的住火險建議保額,同時協助你評估投保後,每年需支出多少住宅火險保費。

1.住宅火險保額計算方式

參考中華民國產物保險商業同業公會提供的資訊,可以知道住宅火險保額是由建築物重置成本與建築物內動產價值加總得來,而重置成本是由「建築物本體造價」與「建築物裝潢價總額」相加得出;將相關概念捋清,可以整理出以下幾個公式與表格:

(1)住宅火險保額計算公式

- 住宅火險保額=建築物重置成本+建築物內動產價值

- 建築物重置成本=建築物本體造價+建築物裝潢總價

- 建築物本體造價=每坪造價 × 建築坪數

- 建築物裝潢總價=每坪裝潢單價 × 各類建築物使用面積(不含公設)

(2)臺灣地區住宅類建築造價參考表

對照時須留意,下表中的每坪單價,僅適用於一般加強磚造或鋼筋混凝土造之建築物,鋼骨造建築依下表每坪單價另加16%計算;磚、木、石及金屬構造每坪單價新台幣34,000元;特殊或其他構造之建築物另行約定;外島地區造價比照新北市造價標準計算。

| 總樓層數 | 臺北 每坪單價(元/坪) |

桃園 新北 基隆 每坪單價(元/坪) |

苗栗 新竹 臺中 雲林 彰化 南投 嘉義 每坪單價(元/坪) |

宜蘭 臺南 高雄 屏東 每坪單價(元/坪) |

花蓮 臺東 每坪單價(元/坪) |

|---|---|---|---|---|---|

| 1 | 69,900 | 65,900 | 59,200 | 57,800 | 61,800 |

| 2 | 65,900 | 69,900 | 63,200 | 61,800 | 65,900 |

| 3 | 71,300 | 75,200 | 68,500 | 67,300 | 71,300 |

| 4~5 | 71,300 | 80,700 | 71,300 | 67,300 | 71,300 |

| 6~8 | 83,300 | 92,800 | 82,000 | 80,700 | 83,300 |

| 9~10 | 87,400 | 96,800 | 86,100 | 83,300 | 87,400 |

| 11~12 | 95,400 | 104,900 | 92,800 | 91,400 | 95,400 |

| 13~14 | 98,200 | 107,600 | 96,800 | 95,400 | 98,200 |

| 15~16 | 111,600 | 121,100 | 108,900 | 107,600 | 111,600 |

| 17~18 | 126,400 | 137,100 | 123,700 | 122,300 | 126,400 |

| 19~20 | 139,900 | 150,600 | 138,500 | 137,100 | 139,900 |

| 21以上 | 149,200 | 160,100 | 148,000 | 145,200 | 149,200 |

(3)住宅火險建議保額試算

-

建築物本體造價=每坪造價 × 建築坪數

該公寓本體造價=71,300 × 20=1,426,000元 -

建築物重置成本=建築物本體造價+建築物裝潢總價

該公寓重置成本=1,426,000+500,000=1,926,000元 -

住宅火險建議保額=建築物重置成本+建築物內動產價值

該公寓住宅火險建議保額=1,926,000+粗估動產價值

2.住宅火險保費試算工具

善用以下幾個產險公司架設的住宅火險試算網站,可以快速知道某物件的住宅火險(含地震基本保險)保費要多少,與投保後能享有哪些保障。

- 旺旺友聯產險住宅火險保費試算(點我)

- 國泰產險住宅火險保費試算(點我)

- 新安東京海上產險住宅火險保費試算(點我)

- 泰安產險住宅火險保費試算(點我)

- 富邦產險住宅火險保費試算(點我)

- 明台產險住宅火險保費試算(點我)

四、擔心住宅火險保障不夠,可以怎麼做?

不少人可能會覺得,與居高不下的千萬房價對比,住宅火災及地震基本保險所能提供的百萬理賠保障稍嫌不足;針對有此擔憂的族群,若經濟條件許可,我們會建議你可以考慮加保以下幾個險種,或改投基礎保障不減,但承保範圍更廣的居家綜合險。

- 加保超額地震險:拉高房屋全損理賠上限。

- 加保擴大地震險:拉高房屋受損理賠上限,突破「全損才可理賠」限制。

- 改投居家綜合險:將日常居家生活安全納保,全方位防禦災禍風險。

五、其他關於住宅火險的常見Q&A

雖然住宅火險不是法律規定「非保不可」的強制險種,但實務上,如果你選擇貸款買房,通常還是會被銀行要求投保;畢竟房子如果因天災人禍受損,嚴重影響貸款人的經濟狀況,間接導致房貸還款困難,會讓債權銀行非常頭大。

單純的住宅火災保險,承保建築物因火災、閃電雷擊、爆炸、航空器及其零配件之墜落、機動車輛碰撞、意外事故所致之煙燻、罷工、暴動、民眾騷擾、惡意破壞行為、竊盜等事故所造成之損失;廣義的住宅火險(住宅火災及地震基本保險)除了上述保障外,還將地震、颱風與洪水事故、第三人傷亡責任、建物玻璃結構納入保障範圍。

無法。因為住宅火險屬於財產保險,而財產保險理賠是採「損失補償原則」,簡單來說就是「損失多少賠多少」;重置成本200萬的房子,就算投保400萬的住宅火險,房屋因承保災害受損時,保險公司最多也只會理賠200萬給被保險人。

可以喔!不少產險公司有針對租屋族推出住宅火險產品,能同時保障承租人與房東的權益,有需求者可以輸入「租屋火險」關鍵字,查詢相關資訊。

瀏覽完本文有關住宅火險的詳細介紹,相信你已對住火險有更深入且全面的認識;我們會建議,面對不可預期的天災人禍,提前規劃好住宅火險等基本保障,才能在遭遇風險時,把財務損失對生活的衝擊、影響降到最低。