P2P貸款(Peer-to-Peer)是一種去中心化的線上借貸模式,由平台媒合「投資人」與「借款人」直接進行金錢交易。雖然具備審核寬鬆、線上快速撥款等優點,但因目前台灣缺乏明確的金融法規監管,存在極高的倒閉與詐騙風險(如 im.B 平台事件)。P2P 貸款的申請條件通常只需年滿18歲與具備固定收入。若有小額資金需求,為確保資金安全與個資保護,強烈建議優先選擇受政府監管的「銀行信用貸款」或上市櫃大型融資公司(如好事貸),避免落入 P2P 民間借貸的灰色地帶。本文將客觀解析 P2P 貸款的運作模式、優缺點、實際風險與安全替代管道。

一、P2P貸款是什麼?運作模式與三方角色

P2P借貸是一種全線上運作的金融模式,讓個人能夠在去中心化的數位平台中,直接進行投資或貸款,不再需要經過傳統的線下金融機構,就能實現資金的串聯與流動。

1.P2P貸款的三方角色

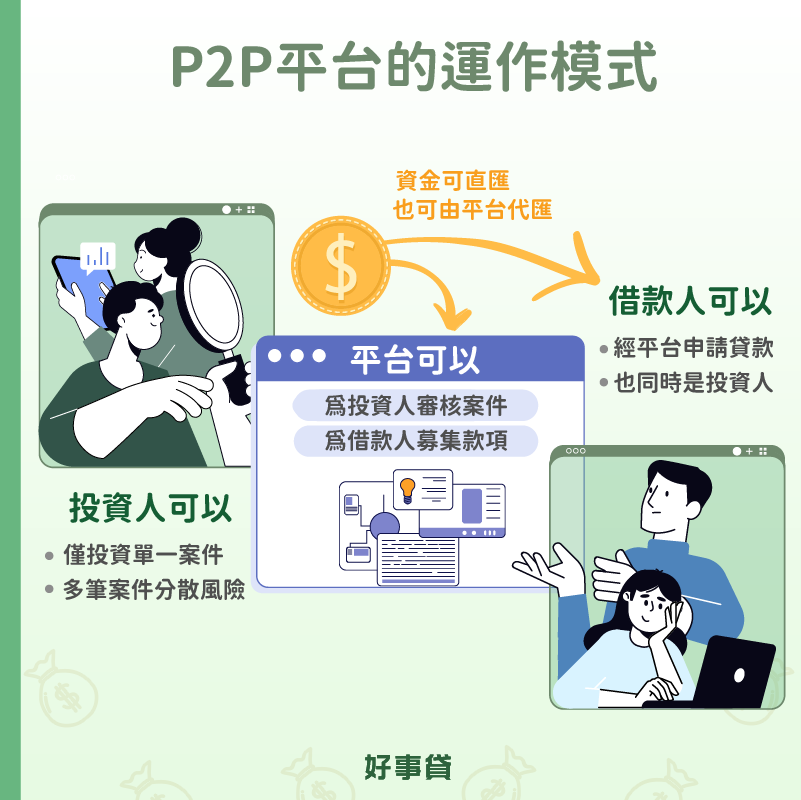

在P2P貸款中,有投資人、平台和借款人,三方角色共同參與在其中。三方角色說明如下所列:

- 投資人(放款者):可在平台上選擇投資單一案件,或將資金分散投資多筆案件中。投資人經由平台完成媒合後,可選擇直接在平台上將款項轉給貸款人,也可選擇將款項匯至平台指定帳戶,再由平台匯至貸款人帳戶中。

- 借款人(募資者):可在平台上提出貸款申請,並接受平台的貸款條件審核與信用風險評估。

- P2P平台(中介者):P2P平台的作業是雙向的,除了會向投資人公告案件並進行募資,並從中賺取手續費用外,同時經手或監管貸款資金的流向。

2.P2P借貸平台的運作模式

P2P借款平台的運作模式與群眾募資類似,是將投資人的資金聚集起來後,再貸放給有資金需求的會員。貸款人滿足資金需求、投資人賺取貸款利息,而P2P平台業者從中收取手續費,達成三方的交易平衡。常見的P2P借貸方式包括:

- 小額貸款:包括機車貸款、股票貸款、票據融資等,部分平台甚至也將之歸類為類信貸,無須實際進行擔保流程就可放貸。

- 無擔保貸款:純粹以個人職收條件進行評估的類信用貸款,無須提供擔保品。

- 不動產融資:即民間線上二胎房貸,透過不動產抵押進行媒合放貸。

二、P2P貸款的優缺點分析

P2P 借貸因結合了線上便利與民間寬鬆的特性,雖然產生了某些優勢,但其缺乏監管的結構卻帶來了高度的財務風險。

1.P2P 貸款的優點

P2P貸款同時具備了線上貸款與民間借貸的性質,網路普及降低了小額貸款的申請門檻,而去中心化的借貸平台則帶來了更高的效率與更低的貸款成本,使P2P借貸產生了以下優勢:

(1)貸款利率較低

P2P貸款利率較低,主要是因為P2P平台的去中心化,省去了傳統中介費用(如銀行運營開支),收益也不再受到銀行影響,使放貸成本減少,利率也連帶降低。因此,低利率成為了P2P貸款的強大優勢,吸引更多貸款人選擇。

(2)寬鬆的貸款條件

P2P借貸平台的貸款條件通常都相當寬鬆,不會對個人信用、職收條件做嚴格的查核,降低了小額貸款的申請門檻。

(3)解決緊急資金需求

P2P貸款平台為全線上操作,大幅縮短流程,讓資金的流動變得更加快速。多數平台從申請到核貸,僅需數十分鐘至數小時,相對傳統銀行來說,更能快速取得小額金援,高度回應了小額貸款者對資金需求的急迫性。

2.P2P 貸款的缺點

P2P貸款平台的寬鬆制度與便利性雖然帶來了某些好處,但由於法規尚不完善,使這種貸款方式的缺陷變得更加明顯,容易讓平台使用者暴露在以下危險之中:

(1)資金來源不明

P2P貸款平台通常允許貸款人和借款人匿名參與,這會讓資金來源與流向變得不透明且難以追蹤。這可能導致使用者被無端捲入非法資金活動中,使原來單純的借貸行為,衍生為複雜的法律訴訟,反而得不償失。

(2)缺乏法規監管保障

P2P平台的運作方式和功能類似於傳統銀行,但卻未受相同的監管,目前主管機關也傾向不立專法,因此在政府放任發展且未納入適度監管的情況下,若發生平台倒閉、非法集資或詐欺等糾紛,使用者可能會面臨到求助無門的問題。

(3)平台經營倒閉風險

為吸引投資人,平台常進行不當的槓桿操作(如承諾違約保證買回)。一旦違約損失超過平台資本,平台極易面臨無預警倒閉。

三、P2P借貸平台風險

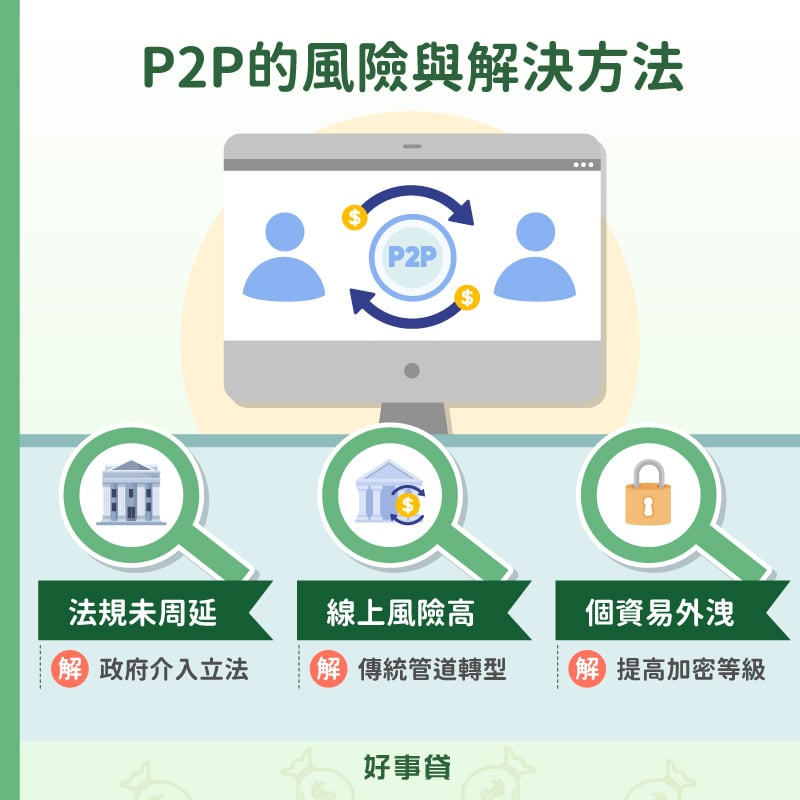

P2P的蓬勃發展為線上貸款環境,帶來以下三個層面的安全隱憂:

1.法規未周延

線上貸款管道複雜,缺乏監管的 P2P 平台加入市場,增加了一般貸款人資訊查證的難度,讓貸款詐騙的風險顯著提高。

2.線上風險高

使用族群多為習慣線上操作的年輕客群。若缺乏充足的金融防護知識,極易在尋找資金的過程中成為詐騙集團的目標。

3.個資易外洩

去中心化的特性考驗平台的資安防護能力。若平台未建立高等級的加密與監控警報系統,極易成為駭客攻擊目標,導致借貸資訊與個資外流。

4.解決P2P貸款風險的方法

若想解決P2P貸款的風險,或許得從以下方法來嘗試解決:

- 傳統的貸款管道(如銀行、大型融資等)應快速響應數位轉型,針對線上貸款環境安全進行優化,以減少P2P蓬勃發展所帶來的風險。

- 為了從根源降低P2P借貸所造成的種種風險,政府須以法規強勢介入,將P2P平台列冊納管,並導入金融輔導資源,以增加P2P平台的穩定性。

- 平台必須採取相關措施來提高加密資訊安全層級,並建立監控警報系統,定期進行平台安全漏洞測試,才能有效降低P2P平台本身的風險。

四、P2P貸款好申請嗎?申請流程與安全替代方案

P2P貸款因手續簡單、審核門檻低而受到關注,但申請前務必謹慎評估其風險。

1.P2P貸款的申請條件與流程

- 申請條件:須達法定成年(18歲)、具備固定收入與基本信用。雖審核不嚴苛,但嚴重信用瑕疵者仍可能無法通過平台內部的風險模型評估。

- 申請流程:註冊會員填寫申請書 ➔ 上傳雙證件、在職證明與近期帳單 ➔ 平台通知額度利率並進行線上照會 ➔ 簽約上架等待媒合 ➔ 媒合成功即撥款。

2.台灣常見的P2P平台概況

目前台灣市場上較知名的平台包含:鄉民貸、LnB信用市集、必可票貼BznK、普匯金融inFlux、逗派Doughpack 等。(註:im.B 已於2023年爆發倒閉風波)。各平台主攻客群與擔保品皆不相同。

3.推薦的安全替代貸款管道

鑑於P2P貸款的高風險,強烈建議有緊急資金需求時,循以下正規管道申貸以保障自身安全:

- 銀行小額信貸:安全性最高,目前多家銀行已提供完整的線上申貸服務,撥款速度大幅提升。缺點為審核嚴格,信用瑕疵者難以過件。

- 大型融資公司(如好事貸):上市櫃融資公司的直屬經銷商,審核較銀行寬鬆、取得資金速度快。提供汽車貸款、二胎房貸等多樣化選擇,受政府法規規範,能安全且合法地滿足資金需求。

| im.B借貸媒合 |

|

| 鄉民貸 |

|

| LnB信用市集 |

|

| 必可票貼BznK | 票據貼現媒合平台。承作票據到期期間 1至6個月,票據金額30萬元下。 |

| 普匯金融inFlux |

|

| 逗派Doughpack |

|

五、P2P貸款常見QA

不安全。 目前 P2P 貸款平台仍然存在極高風險,主要原因在於缺乏金融主管機關(金管會)的專法監督。不管是投資人或貸款人,在選擇 P2P 平台前,都一定要做足功課、仔細考慮,並優先選擇正規金融管道。

風險極高,不適合一般大眾。 P2P 借貸雖然具備極高的報酬潛力,但由於缺乏監管,且存在貸款人惡意違約拒償、平台倒閉或詐欺的風險,其風險遠超過報酬。建議投資人應將 P2P 視為超高風險的另類投資,並僅以極少數可承受損失的資金參與。

P2P 貸款作為一種金融創新模式,雖為市場帶來了效率與便利,但在目前法規未完善、平台良莠不齊的情況下,潛在的詐欺與倒閉風險遠高於其帶來的效益。在做出資金決策前,務必瞭解 P2P 本質仍屬於民間借貸的灰色地帶。為確保交易安全與法律保障,強烈建議優先選擇銀行或大型融資公司,才能安心解決財務需求。